4�·��ԁ����҇������\�з������K�����I�������m�֏ͣ�ú̿���Mͬ�ȿ������L�����������挦ú̿���M���������^�鏊�����a��ú�V�ڴ_����ȫǰ�����^�m����ú̿���a�������������O���h�����،����օ^��ú̿���a�γ��Ƽs��ú̿�a���h�������½���ú̿�M���@���½���ú̿�Ј������Pϵ���@ƫ�o��ú̿�r�����С����ڣ��AӋ�҇����������m�����֏ͣ����������挦ú̿������������Ȍ������������@��������֧��ú̿�������L��ͬ�r����Ҫ��ú�ИI�錍�F��̼�_�塱����̼�к͡��A����Ŀ�ˣ����ܽ������ȼӴ�֮�ǻ�ʯ��Դ��ú늵�����M�̳��m���M���AӋú̿�����ֺ������L�����ٲ���̫�ߡ��������棬ú̿���|�a�ܼӿ�ጷţ����a���^�m�˳����ИI���o�Y�����^�m�������S�����������ߴ�ʩ�γɺ������AӋú̿���a�������ߴ�ʩ�����䌍��أ�ú�V��I���ڴ_����ȫǰ����������Ҏ�M�����a������ú̿�F·�\���������L���AӋ�ϰ���ú̿�a�����F·�\ú�����������L������ú̿���������w�������ڇ���ú̿�Ј���������ƽ������£������M��ú�r��ƫ�ߣ�����ú̿�M�ڿ��ܾS��������λ���C�ρ���������֧��ú̿����Ļ��������،�����������ú̿���������^�m�������L��ú̿���������w������ú̿���迂�w��������ƽ�⣬�Ј��r������\�С�

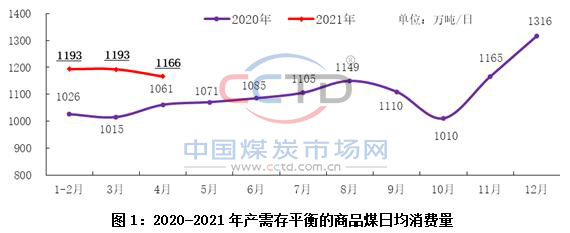

һ��2021��4��5�·�ú̿�Ј��\�л�����r

ú̿�Ј��\�������飺

1��ú̿���Mͬ�ȿ������L��

4�·ݣ��҇��������m�֏ͣ����I���a���@�������̶��Y�aͶ�Y�����خa�_�lͶ�Y�����A�Oʩ���OͶ�Y�����gͶ�Yͬ�Ⱦ����ֿ������L�����I����ֵͬ�ȿ������L��ˮ��a��ͬ���^�����L�������ͬ�ȿ������L�����F�a��ƽ�����L�����w�Ͻ��������挦ú̿��������������^�鏊�����y��1-4�·���Ʒú��Ӌ���M��14.2�|����ͬ�����L14.3%������ƽ�����L4.1%;����4�·���Ʒú���M��3.5�|����ͬ�����L8.9%��

���ИI����1-4�·ݣ��������F�����ġ������Ĵ��ИI��Ӌú̿���M���քe��8.0�|����2.4�|����1.4�|����0.96�|����ͬ�������քe��19.0%��8.5%��25.4%��8.3%��

5�·��ԁ���ú̿������I���a��r���ã����I��늱������L������Դ�l늳������ӣ���늰l����h���^�m�½��������@ʾ��5�·���Ѯ��늰l���ͬ�����L0.3%���h���½�7.2%;��Ѯͬ�����L10.5%���h�����L12.4%��5������Ѯȫ����늏S�վ���ú���h�������½�5%���ҡ��Д�5�·�ȫ��ú̿���M���h�Ȍ�С���½���

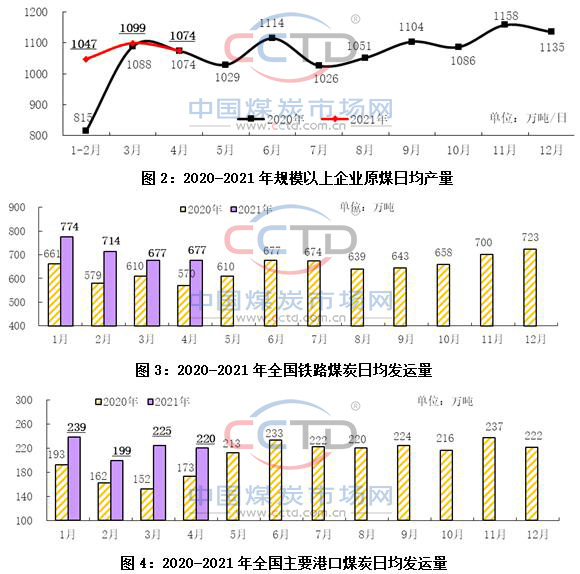

2��ú̿���a�h�������½���

4�·ݣ����a��ú�V�^�m����ú̿���a���������������O���h���������Ƽs���ֵ^ú̿�a��ጷţ�ú̿�a��ͬ�������½��������ҽyӋ��������1-4�·�Ҏģ������Iԭú�a��12.9�|����ͬ�����L11.1%������ƽ�����L4.6%;����4�·�ԭú�a��3.2�|����ͬ���½�1.8%��

�\ݔ���棬1-4�·ݣ�ȫ���F·��Ӌú̿�l�\��8.6�|����ͬ�����L17.8%;����4�·��F·ú̿�l�\��2.0�|����ͬ�����L19.3%��1-4�·�ȫ����Ҫ�ۿ�ú̿��Ӌ�l�\��2.7�|����ͬ�����L29.0%;����4�·�ȫ����Ҫ�ۿ�ú̿�l�\6600�f����ͬ�����L27.1%��

�����@ʾ��5������Ѯ���c�O�yú̿��Iú̿�a�����N�����F·�\���c����ͬ����ȣ��քe�½�0.7%��1.6%��2.4%���cȥ��ͬ����ȣ��քe���L3.4%��5.1%��5.8%��

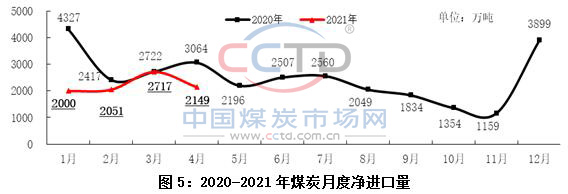

3��ú̿�M�ڭh���@���½���ͬ�ȴ���½���

4�·ݣ�ȫ���M��ú̿2173�f����ͬ���½�29.8%���h���½�20.5%;����ú̿24�f����ͬ���½�22.6%���h�����L50.0%;���M����2149�f����ͬ���½�29.8%���h���½�20.5%��1-4�·ݣ���Ӌ�M��ú̿9013�f����ͬ���½�28.8%;��Ӌ����ú̿100�f����ͬ���½�29.5%��

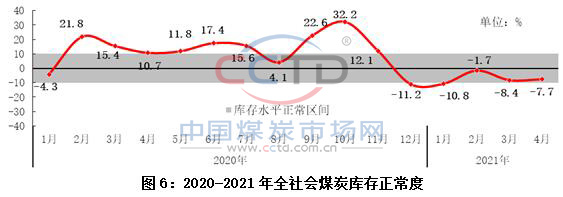

4��ȫ�����ú�씵ƫ�٣�ú̿�������@ƫ�o��

4�·ݣ�ú̿�a���h�������½���ú̿���M���h�ȿ������L�����o������С�����M�����٣�ȫ���ú̿����������½���4��ĩȫ�����ú�����D�씵28�죬�c3��ĩ������ƽ;4��ĩȫ�����ú�����Ȟ�-7.7%����ӳú̿�����Pϵ���@ƫ�o��

����ͨ�h������4��ĩú�V��ú��������ˮƽ��ú�V��ú�씵9�죬�c���»�����ƽ����ú������8.3%�����D�ۿڴ�úƫ�ͣ�������Ҫ�ۿڴ�ú�씵16�죬������ĩ�p��1�죬��ú������-14.2%���l���I��úˮƽ�������������c늏S��ú�씵19�죬������ĩ����1�죬��ú������12.0%��

����5��20�գ����c�O�yú̿��I��ú�h���½�6.2%��ͬ���½�52.5%��5��16��ȫ����늏S��ú��4��ĩ�p��30�f�����ң���ú�씵20�졢������ĩ����1��;5��25�խh������Ҫ�ۿڴ�ú������ĩ���L12.1%���Д�5�·�ȫ���ú̿����������������L��ú̿�����Pϵ���wƽ�⡢��ƫ�o��

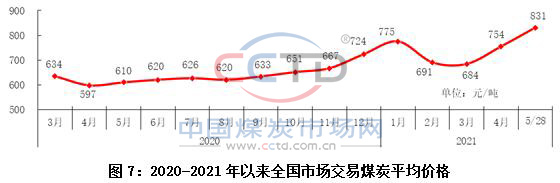

5��4��ú̿�r�����@�ϝq��5�r��q��څ��

4��ĩ��ȫ���Ј�����ú̿ƽ����r754.2Ԫ/����������ĩ�ϝq10.3%;���н��ʾ�úƽ����r��1387.7Ԫ/����������ĩ�ϝq5.2%���еȄ���úƽ����r648.5Ԫ/����������ĩ�ϝq15.2%��

5�·��ԁ���ú̿�r�������ϝq����5��28�գ�ȫ���Ј�����ú̿ƽ����r831.1Ԫ/����������ĩ�ϝq10.2%;���н��ʾ�úƽ����r��1566.4Ԫ/����������ĩ�ϝq12.9%���еȄ���úƽ����r709.0Ԫ/����������ĩ�ϝq9.3%��

�ػʍu��5500��/ǧ�˄���ú�C�Ͻ��׃r��(ƽ�})4��ĩ��3��ĩ�ϝq79Ԫ/����5��28�Ճr���4��ĩ�ϝq54Ԫ/�����Ј�����q��څ����

����ú̿�Ј������߄��A�y

�҂������ׂ���ú̿�Ј��������»����Дࣺ

(һ)���һ�Εr�gú̿���������������L

һ���棬���������挦ú̿������������Ȼ����������Ľ��������濴��4�·ݣ������\���^�m���ַ����֏͑B�ݡ����°�����r�����������m�֏�߀���^�õ�֧�Ρ�һ��ȫ���ڳ��m�֏ͣ���������������L�����ǃ���֏�Ҳ�ڷ������M�����Ǐ���I������Ŀǰһϵ��֧����I������߀���^�m�l�]���ã�ȥ����_��һϵ���ƶ��Ԝp�����M���������ڽ�����Iؓ��������һЩ�Y���Ԝp������Ҳ���o��I���a�Ͱlչ�����µęC���������������أ��҇��������ַ����֏�ǰ���ǿ��ڵġ�

������ú̿����Ļ��������������خa�_�lͶ�Y�g����Ȼ�^��������IͶ�Y�����������g�����A�Oʩ���OͶ�Y����֧�Σ����������g�ԣ����һ�Εr�g��ú̿�����֧�����ȿ��w���������ֻ���������

���ȣ����خa�_�lͶ�Y�g����Ȼ�^����4�·ݷ��خa�_�lͶ�Y����ƽ�����ٞ�10.2%���^3�µ�7.8%�Mһ���������ļ����ԽǶȁ�����4�h��Ҳ�������꼾���Ծ�ֵ�����خa�_�lͶ�Y�g��ʮ�㡣�ķ�헁��������_����ʩ���������h�����پ����ڼ����ԡ����خa�_�lͶ�Y���@�����c�ɂ������������P��һ���������سɽ��r�����ڴ_�J������ُ���M����֧�Σ�2���ԁ�����ُ���M�M������^��;��һ�����ǽ��ăr���ϝqҲ���_��Ͷ�Y�����ڷ��خa�_�lͶ�Y�����x׃�����vʷ�������������خa�_�lͶ�Y�cʩ����e���ٲ�cPPI�������^�����P�ԣ������r��Ҳ���خaͶ�Y��һ��Ӱ푡�����δ�����خaͶ�Y�߄ݣ�һ���棬���_�����@�����c���й������P�����й��،����õع�����ƣ��S�����m���ع��oጷţ����_����e�л������g;��һ���棬���خaȥ�ܗU��ȥ���С���ڲ�׃�����ƱP����ʩ���Ą����Ԍ����m��ʩ�����������ԾS���g�ԡ����w���A�y���ڷ��خa�_�lͶ�Y�Ԍ����ַ������������٣���ú̿�����֧��������Ȼ�^����

��Σ����A�Oʩ���OͶ�Y���ٺ��ڻ���4�·ݏV�x���A�Oʩ���OͶ�Y����ƽ������2.4%���^3��5.6%���@���䣬�ļ����ԽǶȁ����������Oʩ���O�h������Ҳ���ڼ����Ծ�ֵ�������ٻ����cؔ������������P��2021��ؔ���������·������ޣ�������������ȯ���o�������Y����u��λ�����A�Oʩ���OͶ�Y���܌��S��һ���g�ԡ������������ܗU�ʵĿ����Լ��[�Ԃ��ջ��≺�����䷴�����������^�غ͡�

����������IͶ�Y�����������g��4������IͶ�Y����ƽ�����ٞ�3.4%���^3�µ��½�0.3%���@���������ИI�������������P朗l���Լ��O����tˎ�ȸ��g朗l��Ͷ�Y�����@���������خa�_�l�����A�Oʩ���O���P朗l�S���g�ԡ�����������Ͷ�Y�������ϵĄ�����һ�����dz��ڵĸ߾����������m;��һ���棬����Iӯ�������Ԍ����m���ڮ�ǰ���I��I�a�������ʚvʷ���λ�A�Σ���I���Mһ���U���a�ܣ��ɴˏ��Y���_֧�ǶȌ�����IͶ�Y����֧�Ρ��AӋ��ǰ����I�����������m��ȫ�ꡣ

���ģ����gͶ�Y���L�^�졣�����@ʾ��1-4�·ݣ����gͶ�Yͬ�����L21.0%�����gͶ�Y��2020��7�·��ԁ����һֱ���������L�����w�ʸ��ƑB�ݡ��AӋ�S��һЩ�������ߵ���m���_�c��،�ʩ�����gͶ�Y���R���ⲿ�h�����õ��Mһ���������������gͶ�Y���L���Ƅ����á�

���壬���������g�ԡ����ځ��������Ԍ������g�ԣ�һ�ǚW�������ѽ��_ʼ���⣬�����ں��ⷿ�خa���K�������d�����w�Ĺ��o������خa��������Ҿߡ����aƷ���ھ����������m�������������҇��a�I��Rȫ�Լ����ԃr�ȣ��C늡����g�aƷ����ӆ��ճ�ԣ��aƷ�����Ԍ��S�ָ߾��⡣�����S���\���o���̶ȵľ��⡢�\�M�Ļ����Լ��R�ʉ����pС��ǰ���܉��Ƶĵ���ֵ�ИI��߅�H�ߏ���

��һ���棬̼�_�塢̼�кͱ����£�ú̿���M���ܵ�һ�����ơ�

��һ���ǻ�ʯ��Դ��ú늵�������^�m���M������4�µף�ȫ���l��b�C����22.3�|ǧ�ߣ�ͬ�����L9.5%��ˮ�3.7�|ǧ�ߣ�ͬ�����L4.2%�����У���Ҏˮ�3.4�|ǧ�ߣ�ͬ�����L4.1%�����12.6�|ǧ�ߣ�ͬ�����L4.2%�����У�ȼú�l�10.8�|ǧ�ߣ�ͬ�����L2.7%��ȼ��l�10528�fǧ�ߣ�ͬ�����L13.8%�����5104�fǧ�ߣ�ͬ�����L4.7%���L�2.9�|ǧ��(���У�����L늺ͺ����L늷քe��27707��1037�fǧ��)��ͬ�����L34.6%��̫��ܰl�2.6�|ǧ��(���У�����l늺��l늷քe��26055��42�fǧ��)��ͬ�����L24.3%��

�ڶ����錍�F��̼�_�塱����̼�к͡��A����Ŀ�ˣ���F��ˮ���ИI���a����Ӱ푣��M��Ӱ�ú̿����2021����Ҍ�������̼�Ą����e�룬��ʩ���I��̼�ЄӺ;Gɫ���칤�̣����ƶ���F��ˮ������c�ИI̼�_���Єӷ�����·���D�����Ų����_ָ������������F�a�ܣ����Y���ИI�lչ���w�B�ݣ������ڌ��F��̼�_�塱����̼�к͡��A����Ŀ�ˣ�������̼�ŷš���Ⱦ���ŷš��ܺĿ����������Ĵ����s���C�ƣ��о��ƶ����P�����������_��2021��ȫ�挍�F��F�a��ͬ�ȵ��½�����ˮ�������a�܁����������ϡ��V���Ⱦֲ��^�����R���c��Įa�܉��������Ј���һ���_���⣬����^�օ^��a�ܿ��w����2020��ˮƽ��ͬ�r���h���A�����f���ֳ��m�Ӵa�B�ݣ����e�����a���B��������̼�_�塱������늡������،����f��ˮ��o���s����Ч�����^ʣ�a�ܮa�����@Ч����

�C�ϣ����һ�Εr�g��ú̿����Ļ���������ʬF���څ�ݣ�������֧��ú̿��������L��ͬ�rҲҪ��������Ҫ��ú�ИI�錍�F��̼�_�塱����̼�к͡��A����Ŀ�ˣ����ܽ������ȼӴ�֮�ǻ�ʯ��Դ��ú늵�����M�����ڲ������M�����ú̿����Ҳ�����ֺ������L�����ٲ���̫�ߡ�

(��)ú̿���������������^�m����

ú̿���a�����������������ڣ����ظ����T���^�m얹�ú̿�ИI���o�ȽY���Ըĸ�ɹ������P���T���ӿ�ጷ�ú̿���|�a�ܣ��^�m��̭�˳����a�ܣ����Ʈa���ÓQ���ߣ��ӿ����Mú�V��Ҏ���M�̣��Mһ���{��ú̿�����Y��������ú̿��Ч�a�ܣ������ú̿���o�����������挦���I�����ӿ���K��ú̿�����A�����L��ú̿��I��ȫ���Ը�����ú̿���a�����������AӋú̿�_���ʌ����������l�ġ���Դ�����O���h���������ȶಿί���������{�صĹ����C�ƣ��Ĵ_���҇���Դ��ȫ���������Ĵ�ֳ��l���Mһ������플��OӋ���_��ú̿���a�������ߴ�ʩ�����䌍��ء��S��ú̿�����Y�����m������ú̿���|�a��ռ�ȷ����������AӋ�҇�ú̿�����������������m����������ú̿���a��������������

ú̿�F·�\�����������L�������F·���T���^�m���Mú̿�\ݔ�Y���Ըĸ��·���Ӵ��F·����վ��܇�v�Ȼ��A�Oʩ���O���ȣ������M���\ݔ����������܇�v�{�ȣ��������c�Ñ������c�^ú̿�\ݔ�������挦�����������ļ���ú�߷��ڣ��F·���T��ȫ������ú̿�F·�\ݔ�������M���M�������Ñ��F·�\ݔ������Ҫú�\ͨ���\ݔ������ú̿�\ݔ�����������L�����w�������AӋ�����҇��F·ú̿�\�����������L��

ú̿�M�ڿ��ܱ���������λ��1-4�·ݣ��҇�ú̿�M����ͬ���^�m����½����S���غ��^���������I�_�����������AӋ�غ�늏Sú��ˮƽ��������ߣ��ú���M���^�m�ʬF���������������AӋú̿���������������L�����坍��Դ�l늳��������Լ��|��ʡ�^��Դ�p�ص����،��Ƽs�غ��^ú̿������������ú̿������ʢ�����£����ڰ�ú�M���^�m���ޣ������M��ú�r��ƫ�ߣ��Д�����҇�ú̿�M�������ܱ���������λ��

(��)�Д����ú̿�����Pϵ���w����ƽ�⣬ú̿�r�����\�С�

����������ú̿����ɂ�����ķ����YՓ���AӋ�����҇����������m�����֏ͣ����������挦ú̿������������Ȍ������������@��������֧��ú̿�������L��ͬ�r����Ҫ��ú�ИI�錍�F��̼�_�塱����̼�к͡��A����Ŀ�ˣ����ܽ������ȼӴ�֮�ǻ�ʯ��Դ��ú늵�����M�̳��m���M���AӋú̿�����ֺ������L�����ٲ���̫�ߡ��������棬ú̿���o�ȽY���Ըĸ�������M��ú̿���|�a�ܼӿ�ጷţ����a���^�m�˳����ИI���o�Y�����^�m�������S�����������ߴ�ʩ�γɺ������AӋú̿���a�������ߴ�ʩ�����䌍��أ�ú�V��I���ڴ_����ȫǰ����������Ҏ�M�����a������ú̿�F·�\���������L���AӋ�ϰ���ú̿�a�����F·�\ú�����������L������ú̿���������w�������ڇ���ú̿�Ј���������ƽ������£������M��ú�r��ƫ�ߣ�����ú̿�M�ڿ��ܾS��������λ���C�ρ���������֧��ú̿����Ļ��������،�����������ú̿���������^�m�������L��ú̿���������w������ú̿���迂�w��������ƽ�⣬�Ј��r������\�С�