���Ͷ�Y�I�����������֮�ݣ����l(f��)����һҹ֮�g���r������������Դ���Ў��I�ИI(y��)�ػ�2018��֮ǰ�ğ��[֮�ݡ�

���գ���������νӵ��x����ԃ��������@����վ�I�u�Լ��ə�������_�l(f��)�����P���ˡ�������ԃ������Ҫ���@���һ������Ŀ���g�̞������b�ڮ�ǰ����վ�Ŀ�����E����Խ��Խ������ٴ��ػع���ИI(y��)�������YԴ�����I���c�u��;

��һt�����Գ��Ŀ������Ͷ�Y�̻�����˾���@Щ��I(y��)Ҫô�DZ�̼�к�Ŀ�˴��������Ͷ�Y����Ҫô�ǿ��þGɫ�Y�a��Ͷ�˃rֵ���^�������ؽ����IJ����Ě������ИI(y��)��

�@���У������p̼Ŀ���µ���I(y��)�����D�͞�֮��Ҳ�зֲ�ʽ������h���M�����ȫ������r��֮���C��

��������������Ͷ�Y��

�ԇ���30��60�p̼Ŀ�����֮��2021������ԇ����Ͷ���A늡����{�����ƵȞ���������������m(x��)���̼�к͡�̼�_��Ŀ�ˣ��Դ����_����Դ�����Z�Z���ҵ�����Դ�_�l(f��)��

��ǰ��������@Ϥ���Ї��L�����{���Fȫ���ڙ�����ӹ�˾���ֹ�˾�_�l(f��)�L��������Դ�Ŀ�����ИI(y��)��ʿ���V����������{���F�ع����й�˾����ˮ늡��ޟo�ԡ��L������عɵ����{��ܽ����ڹ���Ŀ��ُ���_�l(f��)�Ј����^����S���ѽ����c�˶����Ŀ�ĸ��˼�Մ�С�

������֪�����������Ѓ���������ߵ���I(y��)֮һ�����{���F����ȫ����ˮ늡�ӡ�n�C�������������{���F������a�\�����w���L�����Ŀǰ�������{(�������)��Ϫ���(�����4)����҉�(�����11)�����މ���������ˮ�վ����ˮ�Ͷ�Y�I��֮�o�������^��ͬ�rҲ��A������ȫ������������й�˾�����L�����1��27�հl(f��)����2020��I(y��)������@ʾ����˾2020��ȠI�I(y��)�����578.51�|Ԫ��ͬ�����L15.99%;�wĸ������263.15�|Ԫ��ͬ�����L22.15%��

���ϣ���30��60Ŀ�˵�ָ���£�����Ͷ�Y��������Դ�_�l(f��)Ͷ�Y�I��ĸ���܊��ِ��Ȼ��푡���ǰ�ڡ��Ї�������O���F(�ɷ�)����˾����ԴͶ�Y�I(y��)��ָ����Ҋ���У��Ї�늽����F����28������I(y��)�ֽ����_�ˡ�ʮ���塱����Դ�_�l(f��)Ŀ�ˣ�����Ҏ(gu��)ģ��Ӌ48.5GW�������Ї�늽��״����_�����l(f��)չ����ԴͶ�Y�\�I�I(y��)�գ��Mһ���Ō����F����I(y��)����Դ�ĿͶ�Y���w������

��һ������피�������OӋԺ�����Ї���Դ���O���F����˾Ҳ�ڽ��հl(f��)���ġ��`��̼�_�塢̼�к͡�30��60����(zh��n)��Ŀ���Єӷ���(��Ƥ��)���У����_�Ӵ�����Դ��Ͷ���Iһ�w�����Ŀ�_�l(f��)���ȣ������_�l(f��)������Դ���������;C����Դ�����Ŀ�������l(f��)չ����Դ�a�I(y��);����������Դ�a�I(y��)����ĺ��ĸ���������(chu��ng)������Դ�l(f��)չģʽ�͘I(y��)�B(t��i)���ṩ��(y��u)�|������Դ�C�Ͻ�Q�������l(f��)չ���ܻ��a��Դ�W�Ƀ�һ�w���Ŀ����2025�꣬�ع�����Դ�b�C���������_��2000�fǧ�����ϡ�

���ڴ�֮ǰ���Ї�늽��c�Ї��ܽ�������Դ�I��ɴ��OӋԺ�����������mȻ�ɼҸ������L�����I(y��)���I������������Դ�I���ĿҎ(gu��)���OӋ��EPC�I(y��)�՞�����������˽������2020�꣬�Ї��ܽ�ϵ���ѽ���һ����������Դ�Ŀ�_�l(f��)Ͷ�Y�I(y��)�գ��M��2021�꣬�Ї��ܽ����Ǒ{���늃�(y��u)�ݵ���m(x��)���s�˽�15GW�Ķ��ܻ��aһ�w���Ŀ��

���ϣ������ԁ����ֵ��������ȫ��l(f��)�Ӹ���ʡ�ֹ�˾��������˾���c����Դ���_�l(f��)���O���ڴ�ǰ�V��ʡ������2021�걣���Բ��W����Ŀ�����У��H�����Ͷ���а��������Ͷ�F�ݽ�Ԫ�������Ͷ��������Դ�������Ͷ�����ИI(y��)�d�_�Լ������������늇��H�ȶ�Ҷ�����˾���c���С�

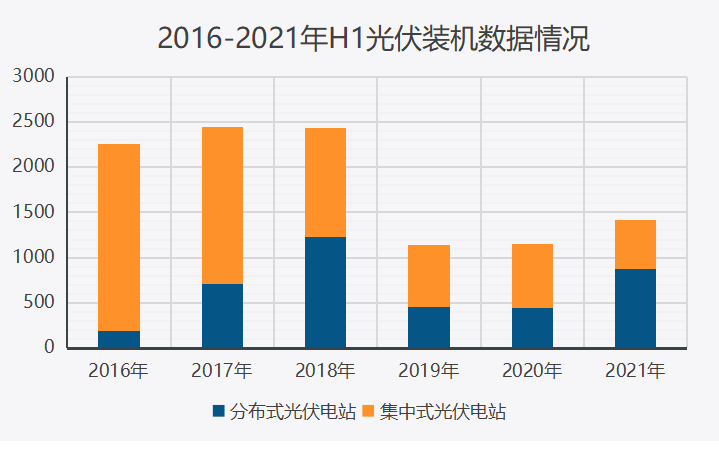

�ֲ�ʽ����ɡ�����

վ������Դ�ĕr���L���ϣ�Խ��Խ���Ͷ�Y�̌��Գֲַ�ʽ����Y�a���_�������dȤ���ֲ�ʽ����վ�Ŀ���w��С���Y��Ҏ(gu��)ģ�١�ģʽ�`��ȃ�(y��u)�����ɞ���СͶ�Y�̵����x��

�c��ͬ�r�����h���M����Ҳ���̶ȵĆ������ИI(y��)���⌦�ڷֲ�ʽ���Ͷ�Y�ğ����c���������мȰ��������ᵽ���ИI(y��)֮����Y���c�x����Ͷ����С��I(y��)��ͬ�r��Ҳ�����ѽ��ڴ��͵����վ�Ŀ������������������Ͷ�Y��I(y��)������������y(t��ng)Ӌ����ֹĿǰ�ѽ��г��^100���h�Ѕ^(q��)�c��I(y��)���s���߆������h���M������������������������Ҳ�������녢�c���е���I�����I(y��)��

���H��ˣ��ڽ��깩��朄��Ҳ��ӵ�����£��ԑ��ù���������ķֲ�ʽ����������ϰ������������b�C�������Ї�����ИI(y��)�f(xi��)���������ֲ�ʽ�����b�Cͬ�����L97.5%�����������b�C�׳�����ʽ��ռ����� 42%���ɞ������b�C��Ҫ��Դ��2021��1-6�£������b�C������5861MW��ͬ�����L280%��

�ֲ�ʽ����ĝ�����������ጷţ����h���M�t�ɞ�����Ј��J֪�ȵĴ��������ӳ��Mһ������˵ط������Լ��Y���ڷֲ�ʽ������˽��c�J�ɣ������ġ��nω�ȡ�Ҳ�ɞ��˴���Ͷ�Y�����RȦ�ص����c�I���S���ֲ�ʽ������h���M����أ��������ɞ��Ї��ֲ�ʽ����Ј�һ�����r�������c��

Ȼ�����S�������Y�����M�룬�����p�Є�����һ������������Դ���������Ҫ�����ס�ط��������Ј�֮���ЉŔ�֮���������t�tδ��أ��䰸������o���k�����ڽ��Ŀ�o���Ƅӣ���Ȼ���_���ஔһ���ֵďĘI(y��)�ߡ��������ᘌ����h���M���m(x��)��ۙ���ڴ��ИI(y��)�������ԡ�����İl(f��)չ��