6�·��ԁ����҇����^��(j��ng)��(j��)���m(x��)��(w��n)���֏�(f��)�����I(y��)����ֵ��(w��n)�����L��ú̿���M(f��i)ͬ��ƽ��(w��n)���L����(j��ng)��(j��)�����挦(du��)ú̿���M(f��i)����(d��ng)�����^�鷀(w��n)����ú̿��I(y��)�ڴ_����ȫǰ�����^�m(x��)����ú̿���a(ch��n)������(w��n)�r(ji��)���������O(ji��n)���h(hu��n)�������Ƽs���ֵ^(q��)ú̿�a(ch��n)��ጷţ�ȫ��ú̿�a(ch��n)���h(hu��n)��С�����L��ú̿�M(j��n)���^�m(x��)�½���ú̿�Ј������P(gu��n)ϵƫ�o��ú̿�r(ji��)�������ϝq�����ڣ��A(y��)Ӌ(j��)�°����҇�����I(y��)�ͻ��A(ch��)�O(sh��)ʩ���O(sh��)���^�m(x��)���ƣ�����(j��ng)��(j��)�����挦(du��)ú̿���������(d��ng)���Ȍ������ž���ͬ�r(sh��)������Դ�l(f��)늳������ӌ��Ƽs��늳��������^����(ji��)�����،�֧��ú̿�����A(y��)Ӌ(j��)ú̿�������L���ʷž�څ�ݡ�����(y��ng)���棬ú�V���ڴ_����ȫ��ǰ����ȫ���Ը����a(ch��n)���������P(gu��n)���TҲ��ȫ����(w��n)��ú�V���a(ch��n)����벢�eጷ�ú̿��(y��u)�|(zh��)�a(ch��n)�ܣ����ú̿����(y��ng)�����������A(y��)Ӌ(j��)ú̿�a(ch��n)�����������L�B(t��i)�ݣ�����ú̿�F·�\(y��n)�����ӣ��A(y��)Ӌ(j��)���ڇ���(n��i)ú̿����(y��ng)�����w��(w��n)������ú̿������ʢ�����£���������벢�e����ú̿�M(j��n)�ڣ�����ú̿�M(j��n)�ڌ��������ӡ��C�ρ���������֧��ú̿����Ļ��������،������p����ú̿���������������L��ú̿����(y��ng)����(w��n)���������ֲ��^(q��)���֕r(sh��)��ú̿���茢��(hu��)ƫ�o���Ј��r(ji��)���?q��)���λ�\(y��n)�С�

һ��2021��6��7�·�ú̿�Ј��\(y��n)�л�����r

ú̿�Ј��\(y��n)�������飺

1��ú̿���M(f��i)ͬ�ȷ�(w��n)�����L��

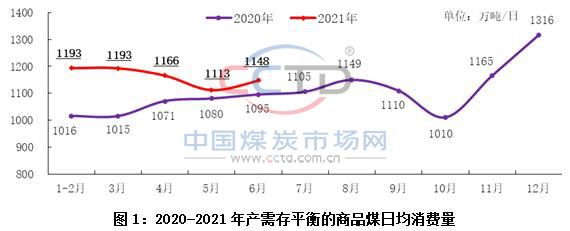

6�·ݣ��҇�����(j��ng)��(j��)���m(x��)��(w��n)���֏�(f��)�����I(y��)���a(ch��n)��(w��n)�����L���̶��Y�a(ch��n)Ͷ�Y�����خa(ch��n)�_�l(f��)Ͷ�Y�����A(ch��)�O(sh��)ʩ���O(sh��)Ͷ�Y�����gͶ�Yͬ�Ⱦ������^�����L�����I(y��)����ֵͬ�ȿ������L�������l(f��)���ͬ�ȿ������L�����F��ˮ��a(ch��n)��ͬ��С���½������w�Ͻ�(j��ng)��(j��)�����挦(du��)ú̿���������(d��ng)�����^�鷀(w��n)������(j��)�y�㣬6�·��҇���Ʒú���M(f��i)��3.4�|����ͬ�����L4.8%;1-6�·���Ʒú��Ӌ(j��)���M(f��i)��21.1�|����ͬ�����L10.7%��

���ИI(y��)����1-6�·ݣ��������F�����ġ������Ĵ��ИI(y��)��Ӌ(j��)ú̿���M(f��i)���քe��11.6�|����3.6�|����2.3�|����1.5�|����ͬ�������քe��15.7%��5.4%��12.0%��7.3%��

7�·��ԁ������ظߜ���ⷶ���U(ku��)���I(y��)����^�����L������Դ�l(f��)늳������ӣ���늰l(f��)����h(hu��n)�ȿ������L����(sh��)��(j��)�@ʾ��7�·�����Ѯ��늰l(f��)���ͬ�����L17%���h(hu��n)�����L8.5%��7������Ѯȫ����늏S�վ���ú���h(hu��n)�����L���Д�7�·�ȫ��ú̿���M(f��i)���h(hu��n)�Ȍ��������L��

2��ú̿���a(ch��n)�h(hu��n)��С�����L��

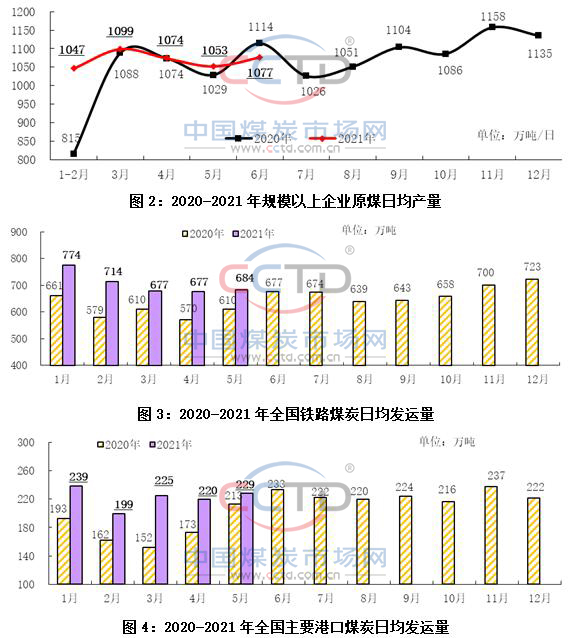

6�·ݣ����a(ch��n)��ú�V�^�m(x��)����ú̿���a(ch��n)���������������O(ji��n)���h(hu��n)���������Ƽs�˲��ֵ^(q��)ú̿�a(ch��n)��ጷţ�ú̿�a(ch��n)��ͬ���½����h(hu��n)��С�����L����(j��)���ҽy(t��ng)Ӌ(j��)����(sh��)��(j��)��6�·�Ҏ(gu��)ģ������I(y��)ԭú�a(ch��n)��3.2�|����ͬ���½�5.0%���վ��a(ch��n)���h(hu��n)�����L2.4%;1-6�·�ԭú�a(ch��n)��19.5�|����ͬ�����L6.4%��

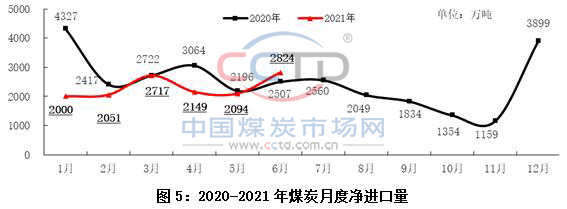

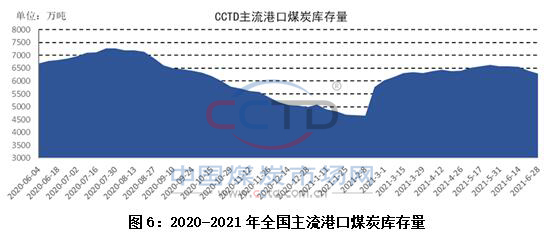

�\(y��n)ݔ���棬6�·��F·ú̿�l(f��)�\(y��n)��2.0�|����ͬ���½�1.3%;1-6�·ݣ�ȫ���F·��Ӌ(j��)ú̿�l(f��)�\(y��n)��12.8�|����ͬ�����L13.8%��6�·�ȫ����Ҫ�ۿ�ú̿�l(f��)�\(y��n)6593�f����ͬ���½�5.7%;1-6�·�ȫ����Ҫ�ۿ�ú̿��Ӌ(j��)�l(f��)�\(y��n)��4.0�|����ͬ�����L18.3%��

��(sh��)��(j��)�@ʾ��7������Ѯ���c(di��n)�O(ji��n)�yú̿��I(y��)ú̿�a(ch��n)�����N�����F·�\(y��n)���c����ͬ����ȣ��քe�½�4.4%��6.8%��6.0%���cȥ��ͬ����ȣ��քe�½�2.7%��6.0%��4.8%��

3��ú̿�M(j��n)�ڭh(hu��n)�ȴ�����L��ͬ�ȿ������L��

6�·ݣ�ȫ���M(j��n)��ú̿2839�f����ͬ�����L12.3%���h(hu��n)�����L34.9%;����ú̿15�f����ͬ���½�31.8%���h(hu��n)�����L50.0%;��(d��ng)��ú̿���M(j��n)����2824�f��(�D5)��ͬ�����L12.7%���h(hu��n)�����L34.9%��1-6�·ݣ���Ӌ(j��)�M(j��n)��ú̿13956�f����ͬ���½�19.7%;��Ӌ(j��)����ú̿125�f����ͬ���½�27.7%��

4��ȫ���(hu��)ú̿������h(hu��n)���½���

6��ĩ��ȫ�����c(di��n)ú̿��I(y��)��ú5000�f����ͬ���½�26.0%���h(hu��n)���½�1.6%��

��Ҫ�ۿں�Ӌ(j��)��ú6298�f����ͬ���½�8.3%���h(hu��n)���½�4.2%;���Эh(hu��n)������Ҫ�ۿں�Ӌ(j��)��ú2125�f����ͬ�����L3.3%���h(hu��n)���½�13.1%��

ȫ����Ҫ��늏S��ú�s1.1�|����ͬ���½�2100�f�����h(hu��n)������100�f������ú���üs18�졣

����7��20�գ����c(di��n)�O(ji��n)�yú̿��I(y��)��ú�h(hu��n)���½�4.6%��ͬ���½�43.8%��7��29�խh(hu��n)������Ҫ�ۿڴ�ú������ĩ�½�14.7%���Д�7�·�ȫ���(hu��)ú̿������^�m(x��)�½���ú̿�����P(gu��n)ϵ���^�m(x��)ƫ�o��

5��6��ú̿�r(ji��)���^�m(x��)�ϝq��7�r(ji��)��q������

6��ĩ��ȫ���Ј�����ú̿ƽ����(b��o)�r(ji��)893Ԫ/����������ĩ�ϝq5.0%;���н��ʾ�úƽ����(b��o)�r(ji��)��1646Ԫ/����������ĩ�ϝq5.1%���еȄ�(d��ng)��úƽ����(b��o)�r(ji��)756Ԫ/����������ĩ�ϝq6.6%��

7�·��ԁ���ú̿�r(ji��)�������ϝq����7��23�գ�ȫ���Ј�����ú̿ƽ����(b��o)�r(ji��)925Ԫ/����������ĩ�ϝq5.9%;���н��ʾ�úƽ����(b��o)�r(ji��)��1748Ԫ/����������ĩ�ϝq6.2%���еȄ�(d��ng)��úƽ����(b��o)�r(ji��)810Ԫ/����������ĩ�ϝq7.1%��

�ػʍu��5500��/ǧ�˄�(d��ng)��ú�C�Ͻ��׃r(ji��)��(ƽ�})6��ĩ��5��ĩ�ϝq75Ԫ/����7��23�Ճr(ji��)���6��ĩ�µ�9Ԫ/�����Ј�����څ��ƽ��(w��n)��

����ú̿�Ј������߄��A(y��)�y

�҂���(du��)�°���ú̿�Ј��������»����Дࣺ

(һ)�A(y��)Ӌ(j��)�°���ú̿�������L���ž�

һ���棬��(j��ng)��(j��)�����挦(du��)ú̿���������(d��ng)���Ȼ�����څ�����Ľ�(j��ng)��(j��)�����濴���ϰ�����^��(j��ng)��(j��)���m(x��)��(w��n)���֏�(f��)�����^Ŀǰȫ���������ڳ��m(x��)��׃���ⲿ����(w��n)�������_�����ر��^�࣬����(n��i)��(j��ng)��(j��)�֏�(f��)��Ȼ�����⣬얹̷�(w��n)���֏�(f��)�l(f��)չ�Ļ��A(ch��)����Ŭ����

������(d��ng)ú̿����Ļ�����(d��ng)�������°�������I(y��)Ͷ�Y�����^�m(x��)���ƣ����A(ch��)�O(sh��)ʩ���O(sh��)Ͷ�Y���m(x��)�غͷ����B(t��i)�ݣ����^���خa(ch��n)�_�l(f��)Ͷ�Y�غͻ��䣬���ڿ��wڅ�������w�Ͻ�(j��ng)��(j��)�����挦(du��)ú̿�����֧�����Ȼ�?q��)�����څ���?

���ȣ����خa(ch��n)�_�l(f��)Ͷ�Y��غͻ��䡣6�·ݷ��خa(ch��n)Ͷ�Y����ƽ�����ٞ�7.2%���^5���½�1.9��(g��)�ٷ��c(di��n)�����m(x��)�½��B(t��i)�ݡ��ļ���(ji��)�ԽǶȁ�����6�h(hu��n)��Ҳ�������꼾��(ji��)�Ծ�ֵ�����(xi��ng)���������_����ʩ���������������������h(hu��n)�����پ���(qi��ng)�ڼ���(ji��)�ԣ�����ʩ���������˻����^�����@�����خa(ch��n)Ͷ�Y��λ���������ҪԴ������ُ���M(f��i)���½���5��(sh��)��(j��)�c6����ƣ����خa(ch��n)Ͷ�Y������ʩ�����_�����ߏ�(qi��ng)�����خa(ch��n)�{(di��o)�ط���׃��6�·ݷ��خa(ch��n)�_�l(f��)�Y�����@���䣬���خa(ch��n)�N������Ҳ�����½���δ��Ͷ�Yڅ�ڻ��䣬���^��������(du��)�غͣ����ȣ��������ѽ�(j��ng)�����@�ߏ�(qi��ng)����(du��)Ͷ�Y����֧�Σ���Σ����й��،�(d��o)���õع�(ji��)����ƣ��S�����m(x��)���ع��oጷţ����_�����л������g��

��Σ����A(ch��)�O(sh��)ʩ���O(sh��)Ͷ�Y�����^�m(x��)С���������ϰ��꣬���A(ch��)�O(sh��)ʩͶ�Yͬ�����L7.8%;����ƽ�����ٞ�2.4%����һ���ȼӿ�0.1��(g��)�ٷ��c(di��n)�����У����B(t��i)���o(h��)�ͭh(hu��n)������I(y��)Ͷ�Y���L16.9%��ˮ������I(y��)Ͷ�Y���L10.7%����Ϣ��ݔ�I(y��)Ͷ�Y���L9.9%����·�\(y��n)ݔ�I(y��)Ͷ�Y���L6.5%���V�x���A(ch��)�O(sh��)ʩ���O(sh��)����ƽ������3.9%���^5�µ�3.4%С�����������A(ch��)�O(sh��)ʩ���O(sh��)Ͷ�Y�������wƫ���cؔ(c��i)����(ji��)��������P(gu��n)���S��ؔ(c��i)�����ðl(f��)���͌��(xi��ng)���l(f��)�����٣�����������څ�ڜغͷ�����

����������I(y��)Ͷ�Y�����^�m(x��)���ơ���(sh��)��(j��)�@ʾ��1-6�·ݣ�����I(y��)Ͷ�Yͬ�����L19.2%������ȫ��Ͷ�Y6.6��(g��)�ٷ��c(di��n);����ƽ�����ٞ�2.0%����1-5�·ݼӿ�1.4��(g��)�ٷ��c(di��n)��һ���Ȟ��½�2.0%��ԭ��������I(y��)Ͷ�Y���L21.8%�����У����W(xu��)ԭ�ϼ����W(xu��)��Ʒ����I(y��)Ͷ�Y���L30.1%����ɫ����ұ���͉��Ӽӹ��I(y��)Ͷ�Y���L26.3%����ɫ����ұ�������Ӽӹ��I(y��)Ͷ�Y���L16.5%���ǽ��ٵV����Ʒ�I(y��)Ͷ�Y���L16.3%�����⣬�b������I(y��)�����M(f��i)Ʒ����I(y��)Ͷ�Y�քe���L19.7%��16.9%���ijɱ��ˁ�����5�������(n��i)PPI���c(di��n)��6��PPI�ѽ�(j��ng)�_�J(r��n)���䣬�@��ζ���ɱ��ˌ�(du��)����I(y��)Ͷ�Y�ĉ������،�߅�H���⡣���ۃr(ji��)�ˁ������S�������������ů�����δ�����Ʒ�r(ji��)����������(d��o)�ĉ��������⣬��������Ʒ�r(ji��)���ѽ�(j��ng)̎�ڝq�r(ji��)ͨ���С����w����������������I(y��)Ͷ�Y�����m(x��)���ơ�

���ģ����gͶ�Y��(w��n)���֏�(f��)����(sh��)��(j��)�@ʾ��1-6�·ݣ����gͶ�Yͬ�����L15.4%;����ƽ�����ٞ�3.8%����һ���ȼӿ�2.1��(g��)�ٷ��c(di��n)�����У��r(n��ng)�����O�I(y��)���gͶ�Y���L25.1%������I(y��)���gͶ�Y���L21.1%�����A(ch��)�O(sh��)ʩ���gͶ�Y���L17.2%�����خa(ch��n)�_�l(f��)���gͶ�Y���L14.7%�����(hu��)�I(l��ng)�����gͶ�Y���L11.0%���A(y��)Ӌ(j��)�S��һЩ�������ߵ���m(x��)���_(t��i)�c��،�(sh��)ʩ�����gͶ�Y���R���ⲿ�h(hu��n)����(hu��)�õ��M(j��n)һ����(y��u)��������(du��)���gͶ�Y���L���Ƅ�(d��ng)���á�

���壬���ڿ��wڅ����6�³����ٶȻ��������M(j��n)�ڳ��A(y��)�ڵ���r�£��Q(m��o)��혲(chu��ng)���(n��i)�����¸ߣ��������ڶ������m(x��)��(qi��ng)�ݱ��F(xi��n)��չ��δ����ȫ��PMI��Ҋ��E��ͬ�r(sh��)����(n��i)PMI��ӆ�λ���څ�ݝu�u�a(ch��n)�����@Щ����ζ��δ�����ڵĴ�����څ���ģ�����һ���҂�������Д࣬���ڕ�(hu��)���У�����(sh��)�H��(d��ng)�����������ܕ�(hu��)���^���ͣ�������ʧ���L(f��ng)�U(xi��n)��

��һ���棬̼�_(d��)�塢̼�кͱ����£�ú̿���M(f��i)���ܵ�һ�����ơ�

һ���A(y��)Ӌ(j��)ȫ��ȫ�����������l(f��)��b�C(j��)����1.8�|ǧ�����ң����зǻ�ʯ��Դ�l(f��)��b�C(j��)Ͷ�a(ch��n)1.4�|ǧ�����ҡ��A(y��)Ӌ(j��)���ȫ���l(f��)��b�C(j��)����23.7�|ǧ�ߣ�ͬ�����L7.7%����;���У�ú��b�C(j��)����11�|ǧ�ߡ�ˮ�3.9�|ǧ�ߡ����W(w��ng)�L(f��ng)�3.3�|ǧ�ߡ����W(w��ng)̫��ܰl(f��)�3.1�|ǧ�ߡ����5441�fǧ�ߡ������|(zh��)�l(f��)�3500�fǧ�����ҡ��ǻ�ʯ��Դ�l(f��)��b�C(j��)��Ӌ(j��)�_(d��)��11.2�|ǧ�����ң�ռ���b�C(j��)��������������47.3%����2020������2.5��(g��)�ٷ��c(di��n)���ң��ǻ�ʯ��Դ�l(f��)��b�C(j��)Ҏ(gu��)ģ�����،������״γ��^ú늡�

���⣬�ļ���(ji��)���ؿ����ϰ�������ˮ늳������㣬������ݳ��^�A(y��)�ڣ��ā�����(d��ng)ú̿�������L���A(y��)�ڡ���(j��)Ϥ�����w�Ͻ����ˮ�A(y��)�ڲ������꣬��֮�°��ꌢ��(j��ng)�vӭ����ġ��ȶ��߷��ڣ��A(y��)Ӌ(j��)����(ji��)�����،�(du��)ú̿�����֧�������^��

�C�ϣ��°��꣬ú̿����Ļ������(d��ng)����?q��)������p�������^����(ji��)����������֧�������A(y��)Ӌ(j��)ú̿�������L���w���ʷž�څ�ݡ�

(��)ú̿����(y��ng)������������������(qi��ng)

ú̿���a(ch��n)�����������L�����ڣ����،��ڴ_����ȫ��ǰ���½M��ú̿��I(y��)�ƌW(xu��)�M�����a(ch��n)����(w��n)��ú�V���a(ch��n)�����c(di��n)�a(ch��n)úʡ�^(q��)�����^�䌍(sh��)ú̿���a(ch��n)����؟(z��)�Σ��ӿ�ጷŃ�(y��u)�|(zh��)�a(ch��n)�ܣ�����ú̿��I(y��)���ڴ_����ȫ��ǰ���°���������M�����a(ch��n)�����P(gu��n)���T���ӿ����M(j��n)ú�V���m(x��)�k���ͮa(ch��n)�ܺ����M(j��n)�ȣ����M(j��n)��(y��u)�|(zh��)ú̿�a(ch��n)��ጷš����^�����ڽ��ڰl(f��)������ú�V��ȫ�¹ʣ����،��^�m(x��)�_չú�V��ȫ�z�飬���ֵ^(q��)ú�V����(hu��)ͣ�a(ch��n)�p�a(ch��n)������ú�V���a(ch��n)���ܵ��Ƽs�����⣬�O����⡢ͻ�l(f��)�¼��Ȳ��_������Ҳ����Ӱ푲��ֵ^(q��)ú̿���a(ch��n)�����w�������S��ú̿��(y��u)�|(zh��)�a(ch��n)�ܼӿ�ጷţ��A(y��)Ӌ(j��)ú̿�a(ch��n)�����������L���҇�ú̿����(y��ng)������������������(qi��ng)��

ú̿�F·�\(y��n)�����������L���������P(gu��n)���T�Q�߲���ú̿�\(y��n)ݔ�Y(ji��)��(g��u)�{(di��o)�����^�m(x��)���M(j��n)���F·���T���ڴ_��ú̿�\(y��n)ݔ���ϵĻ��A(ch��)�ϼӴ��D(zhu��n)�F�����ȣ������\(y��n)ݔ���Ϻ͑�(y��ng)���\(y��n)ݔ�������ھ�ú̿���\(y��n)ͨ���\(y��n)ݔ�����������F·�\(y��n)���������挦(du��)��ʢ����ú�����F·���T���ӏ�(qi��ng)�cú̿���a(ch��n)�����M(f��i)��I(y��)��ͨ��(du��)�ӣ����m(x��)�Ӵ�ú̿�b܇�M�����ȣ��Ӵ�x����µ�ú̿���a(ch��n)ʡ�^(q��)ú̿���\(y��n)���ȣ���(y��u)���b�\(y��n)�ú�������ú�b܇���������c(di��n)���ϴ�ú���@ƫ�͵�늏S���ӏ�(qi��ng)ú̿���L�ں�ͬ���F(xi��n)���_��ú̿�a(ch��n)�\(y��n)����Ч㕽ӣ�������ú����ú̿����(y��ng)���C�ρ������A(y��)Ӌ(j��)�����҇��F·ú̿�\(y��n)�����������L��

ú̿�M(j��n)�ڌ��������ӡ�1-6�·ݣ��҇�ú̿�M(j��n)����ͬ���^�m(x��)�½����S���غ��^(q��)���������I(y��)�_�����������A(y��)Ӌ(j��)�غ�늏Sú��ˮƽ������ߣ��ú���������������L�����坍��Դ�l(f��)늳��������Լ��|��ʡ�^(q��)��Դ�p�ص����،��Ƽs�غ��^(q��)ú̿������������M��늏S��������ú����������ȡ��N��ʩŬ������ú̿�M(j��n)�ڣ��Д�����҇�ú̿�M(j��n)�������������ӡ�

(��)�Д����ú̿�����P(gu��n)ϵ���@ƫ�o��ú̿�r(ji��)��λ�\(y��n)�С�

����(j��)������(du��)ú̿����ɂ�(g��)����ķ����Y(ji��)Փ���A(y��)Ӌ(j��)�°����҇�����I(y��)�ͻ��A(ch��)�O(sh��)ʩ���O(sh��)���^�m(x��)���ƣ�����(j��ng)��(j��)�����挦(du��)ú̿���������(d��ng)���Ȍ������ž���ͬ�r(sh��)������Դ�l(f��)늳������ӌ��Ƽs��늳��������^����(ji��)�����،�֧��ú̿�����A(y��)Ӌ(j��)ú̿�������L���ʷž�څ�ݡ�����(y��ng)���棬ú�V���ڴ_����ȫ��ǰ����ȫ���Ը����a(ch��n)���������P(gu��n)���TҲ��ȫ����(w��n)��ú�V���a(ch��n)����벢�eጷ�ú̿��(y��u)�|(zh��)�a(ch��n)�ܣ����ú̿����(y��ng)�����������A(y��)Ӌ(j��)ú̿�a(ch��n)�����������L�B(t��i)�ݣ�����ú̿�F·�\(y��n)�����ӣ��A(y��)Ӌ(j��)���ڇ���(n��i)ú̿����(y��ng)�����w��(w��n)������ú̿������ʢ�����£���������벢�e����ú̿�M(j��n)�ڣ�����ú̿�M(j��n)�ڌ��������ӡ��C�ρ���������֧��ú̿����Ļ��������،������p����ú̿���������������L��ú̿����(y��ng)����(w��n)���������ֲ��^(q��)���֕r(sh��)��ú̿���茢��(hu��)ƫ�o���Ј��r(ji��)���?q��)���λ�\(y��n)�С�