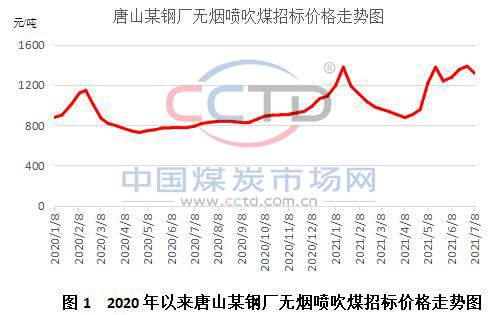

7�·��ԁ����o������ú�r��q�����F��������V��λ���{100-150Ԫ/�������e�߃rú�����µ���������30-50Ԫ/��������һ���^���Ј�����_�Ӳ��࣬�����M���A���ԃ���������

���䓜p�a���߳��A�گB�әz�� ߅�HӰ��U��

�^���ܰ��ա����C�^��䓮a�����p���߳��_��(Ҋ����ʴ�䓉��p����ጷ� ������úӰ푎Ρ�)������ɽ�|�^����䓏S푑�ȫ����䓜p�a̖�٣�����Ҫ�p�°����䓮a�����AӋ���s��䓮a��50%���ҡ�ɽ�|ʡ���������a��ʡ��2020���䓮a��ռȫ����䓮a����8%��ʡ�ȴ���䓏S���p�a����أ�������ȫ���Դ�䓉��p���ߵ��A�ڣ�������ԭ���������γ����@���ơ�

���⣬���ڣ�䓲Ķ��ܵ����@���ߴ���ԭ���σr���ͦ����F��I��ǰ���a�����^�ͣ����e䓲���λ��ӯ̝ƽ�⾀���¡��ܴ�Ӱ푣�����һ���^����F���a�֏Ͳ����A�ڣ��z���c�p�a���࣬�Mһ�������ˌ�ԭ���ϵ�����

���L�ځ����������Pעȫ���Դ�䓉��p�a�����������r��ʹ����������R�ޮa�컨�壬߅�HӰ푌��U��

��o������ú�����֏Ͳ����A�� �°��깩���������°���

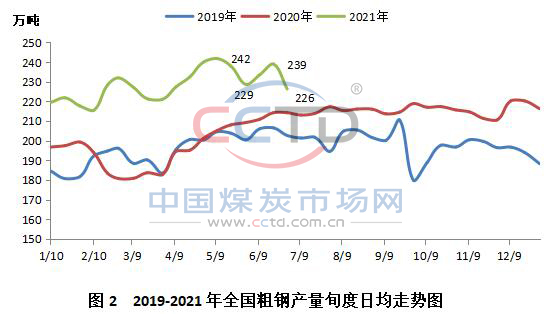

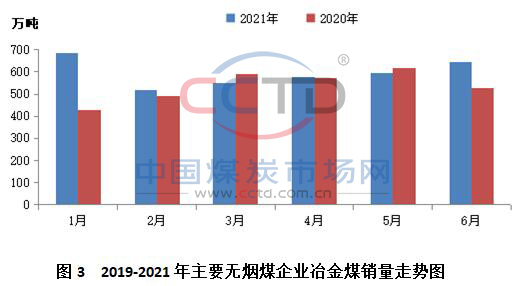

һ���棬���a�������ϰ��ꡣ���ܣ�ú�V���ͮa����ӿ죬�����ֵV���ѻ֏����a�����˽⣬�ϰ��꣬����������ʢ�����ֵV���������aӋ���^�࣬�ϰ������a�����ȫ��70%���ҵ�������CCTD�O�y�����@ʾ��1-6�·���Ҫ�o��ú��Iұ��ú�N��ͬ�����L10%���ځ�����I���ⲿ���O���Ȳ������������£��°����@���ֵV������ȫ��˶��Įa�ܰ������a����ˣ�Ŀǰ���w�o������ú�a���֏��h�����ϰ���ƽ��ˮƽ��

��һ���棬�ú���������D������������ӭ����ġ�������I���������^������L�f��ͬ���F�ʣ����ų����֟o������ԭúֱ�Ӽ{���ú��������7��8�·݇���ú�����γ�һ�����ơ�

�C�ρ�����Ŀǰ�����S���A��������7��15�����{���ڙC�����ʂ����0.5���ٷ��c������F�ИI���p�a�A�ڲ�������������ú�������R�ޮa�컨�壬�B��䓲��ИI���������������m���������]����ǰ���h������ú���ƫ�͡����ڹ����֏Ͳ����A�ڵ����أ��AӋ�������������ٳ��m��8�µס�

|