ȥ�꣬����Դ��K�l(f��)����λ����(j��ng)��ٍ����M���M��ӛ�������l(f��)�F(xi��n)���ڽ���һ������ʎ���Ј������У��@Щ��ٍһ�P�Ļ���(j��ng)�������ڰl(f��)��׃����ȥ��q���@�˵�����Դ���^�������p�֣���һЩ��ǰ��С�P�ɅsԽ��Խ����A��

����ݿ����p��ͨ���ɷݡ��|�����

������^ͨ���ɷݴ�ǰ���^��һ�wҫ�۵��ǣ�ȥ���ԁ��Ƀr(ji��)�q��һ�ȳ��^3�������^������(ji��)���ԁ����Ƀr(ji��)����´죬���������ձP��2��18���ԁ��Ƀr(ji��)�������^42%��

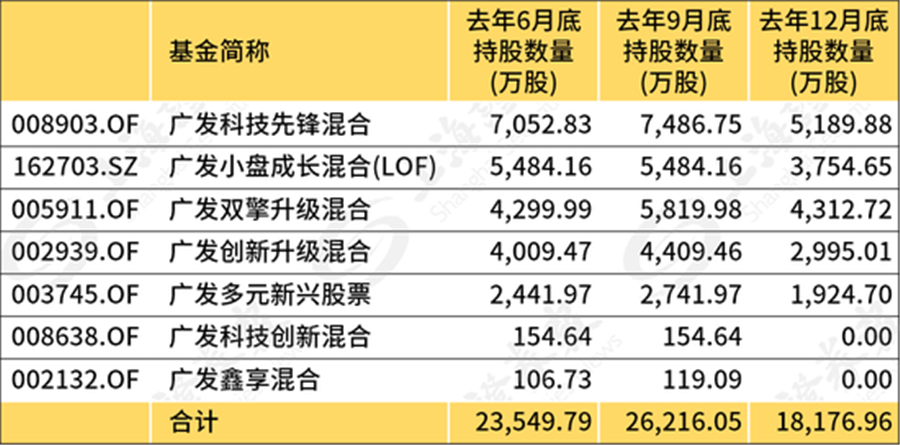

���ǻ���(j��ng)���Ĵ��e�p�ֻ�oͨ���ɷݹɃr(ji��)��ɲ��ى�����ȥ��12�µף��V�l(f��)�Ƽ����h�Գ���5190�f��ͨ���ɷݡ��V�l(f��)�p�������ֹɔ�(sh��)����4313�f�ɣ��V�l(f��)С�P���L�ijֹɔ�(sh��)����3755�f�ɣ��V�l(f��)��(chu��ng)�������ijֹɔ�(sh��)����2995�f�ɡ�

���˽���3�µף�����ݿ���������л�����˳�ǰʮ����ͨ�ɖ|������ʮ����ͨ�ɖ|�ֹɔ�(sh��)����1713.29�f�ɣ��@��ζ���H�@������ֻ�������һ���Ⱥ�Ӌ(j��)�p��9399�f�ɣ��Խ���һ����ͨ���ɷ�40.77Ԫ�ĹɃr(ji��)���r(ji��)��Ӌ(j��)�㣬����ݿһ���Ȓ��۳�38�|Ԫ��

ֵ��ע����ǣ�����ݿ��ͨ���ɷ��ϴ�ǰ���ֹP���֣��@���H�S��

���w������ȥ������ȣ�����ݿ�����Ķ�ֻ������e����ͨ���ɷݣ�7ֻ�����Ӌ(j��)����2.35�|��;�����ȣ�����ݿ���w���ӂ}��7ֻ�����Ӌ(j��)�ֹɔ�(sh��)������2.62�|�ɡ�ȥ���ļ��ȣ�����ݿ���_ʼ�p�}���V�l(f��)�������V�l(f��)�Ƽ���(chu��ng)�²��ٳ���ͨ���ɷݣ�����5ֻ�����Ӌ(j��)�ֹɔ�(sh��)����1.82�|�ɡ�

���Ͻ���һ���ȵ��@�δ���p�}������ݿ�����ͨ���ɷ��Ѳ����ˡ�

�c����ݿ�IJ����H�����Ƶ�߀��ȥ��{���}����Դ����ƫ���ͻ����܊���wԄ������ȥ����ף��wԄ�������r(n��ng)�y����Դ���}����2383�f��ͨ���ɷݣ�λ�е�ʮ����ͨ�ɖ|����������3�µף�ͬ���˳�ǰʮ����ͨ�ɖ|���@��ζ������һ�����wԄҲ���ٜp��670�f�ɡ�

���^������һ����Ҳ�ЙC(j��)��(g��u)�x���Լӂ}ͨ���ɷݣ����ι����Ą�(chu��ng)����Ź��I(y��)���ڼӂ}ͨ���ɷ�740���f�ɡ�

ֵ��ע����ǣ������ԁ�������ݿҲ����p������һֻ���^���늳����^�|����ܡ�

ȥ���ԁ����|����ܹɃr(ji��)�q��һ��Ҳ���^3�����Ľ���һ���Ȳ�������������ݿ��������ֻ�����Ӌ(j��)�p�ֳ�1500�f�ɡ�

�ӂ}��ǰ���^��

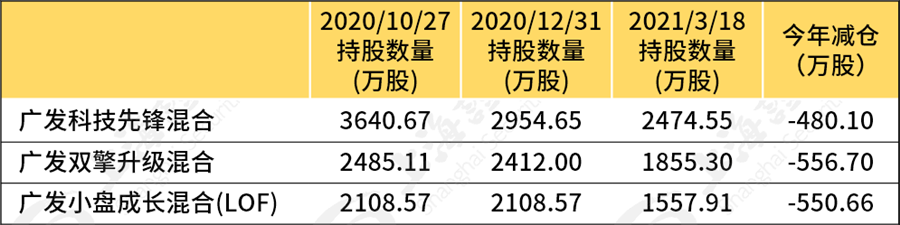

��ǰ�ڝq���^�ߵ�����Դ��(g��)�ɳ��˺���ݿ�M(j��n)������Ҳ����ˮ�档�ӂ}ǰ���}���е��t(y��)ˎ�ɣ�����һ���ȣ�����ݿ�����ďV�l(f��)�Ƽ����h�ӂ}��������214.54�f�ɣ��V�l(f��)�p���������V�l(f��)��(chu��ng)���������V�l(f��)С�P���L�ijֹɔ�(sh��)���ֲ�׃����λ��ǰʮ��ɖ|��

�wԄ�t�D(zhu��n)��ǰ�ڝq�����ߵ�����Դ��(bi��o)�ġ����w����������һ���ȣ��wԄ�������r(n��ng)�y�R������Դ�ӂ}367.06�f���̩�������⣬�wԄҲ�Ӵa�ˌ�ע������(d��o)���I(y��)��(w��)����о�Ƽ������w�������r(n��ng)�y�R������Դ���r(n��ng)�y�R�����I(y��)4.0�քe����659�f�ɡ�377�f�ɣ��r(n��ng)�y�R���о����x���M(j��n)ǰʮ��ɖ|���ֹ�371�f�ɣ������˳�200�f�ɡ�

�Ą���ݿ���wԄ�IJ�����(d��ng)��������@Щ������Դ��K�ի@�H�S�������_ʼ��ǰ�ڝq���^�ߵ�����Դ���^�ɹ���¶�����ָ���w���������_ʼ�Ӵa���ִ�ǰ���еIJ��֘�(bi��o)�ģ��@Щ��(bi��o)�Ķ���(sh��)���бP�ɡ�

�@Щ�ڻ���(j��ng)�����ڹ��_�l(f��)����Ҳ�����w�F(xi��n)

�ڻ���2020�����(b��o)�У��wԄ��ʾ���^����I(y��)�����ڵ��۬F(xi��n)�ʡ��L���ڡ�������(d��ng)�Ե���r�£��o�˺ܸߵ���r(ji��)�����бP��(x��)���ИI(y��)���^�����P(gu��n)ע���^�ͣ���ֵ�����ٸ�ƥ�䣬���Ҳ�������^�õęC(j��)����δ�������P(gu��n)ע�С��������ķ���һ��(g��)�Ǽ��g(sh��)�M(j��n)���������������ķ���������Դ��5G��(y��ng)��;����һ��(g��)���ڡ�����(n��i)��ѭ�h(hu��n)�����w������(n��i)���H�pѭ�h(hu��n)����M(j��n)�����{(di��o)�µć��a(ch��n)������a(b��)�̰�ķ����������Ժ��հl(f��)��(d��ng)�C(j��)���댧(d��o)�w�����ĸ߶�����I(y��)��

�}����Դ�Z��ȥ����ͨ��Ʊ�ͻ����܊��ꑱ����Ҳ¶��������2019��2020�꽛(j��ng)�v��ϵ�y(t��ng)���ϝq������Դ��K����������ڻ������ֵ���(d��ng)�B(t��i)��������Դ��Ͷ�Y�C(j��)���������Ј�����(d��ng)�������M�ϵ��{(di��o)������Ҳ��Ҫ�������l���Ķࡣ

ꑱ�Ҳ��Ώ�(qi��ng)�{(di��o)��������K�Ŀ��ã����J(r��n)�飬�Ի����������������ИI(y��)��܊������IJ��ּ�(x��)���ИI(y��)������ڵı��U(xi��n)�͵خa(ch��n)��K�Ȍ��нY(ji��)��(g��u)�ԙC(j��)����

���ں����Y�a(ch��n)��Ͷ�Y�r(ji��)ֵ��ꑱ��ʾ�������@Щ���^��Ʊ���˰ٷ�֮����ʮ��Ŀǰ����Ͷ�Y���������^�����ޣ�֮��Ĺ�ֵ�{(di��o)���������Õr(sh��)�g����ɣ������|(zh��)���e�õĹ�˾�������ØI(y��)�����L��������ֵ�������ڸ߹�ֵ�����Y�a(ch��n)������ИI(y��)�͂�(g��)��������ҵ���������ã���ֵ�����˵�Ͷ�Y�C(j��)����