�߹��a(ch��n)�����о���(GGII)�{(di��o)���@ʾ��2019���Ї�(gu��)늽�Һ��؛��18.3�f(w��n)����ͬ�����L(zh��ng)30.7%����؛�����L(zh��ng)ԭ��

1)2019���(gu��)��(n��i)��(d��ng)��늳س�؛��71GWh��ͬ�����L(zh��ng)�_(d��)9.4%������(d��ng)��(d��ng)����늽�Һ��؛�����L(zh��ng);

2)�ա��n��(d��ng)��늳���I(y��)2019���ܽK��܇(ch��)������(d��ng)����؛���������@����������(gu��)̩�A�s�����n�Ȟ��������I(y��)��(du��)���n늳س���������;

3)��(ch��)���Ј�(ch��ng)�������@������(d��ng)��(ch��)��늽�Һ��؛�������^��;

4)���p��܇(ch��)��늄�(d��ng)���ߵ�С��(d��ng)���Ј�(ch��ng)�M(j��n)����ٰl(f��)չ�ڣ���(du��)�늳��������������

2013-2019��ȫ���Ї�(gu��)늽�Һ��؛�������c�A(y��)�y(c��)(��λ���f(w��n)��)

��(sh��)��(j��)��(l��i)Դ���߹��a(ch��n)�����о���(GGII)��2020��2��

���Ј�(ch��ng)Ҏ(gu��)ģ��(l��i)����2019���(gu��)��(n��i)늽�Һ�Ј�(ch��ng)Ҏ(gu��)ģ��77.1�|Ԫ��ͬ�����L(zh��ng)21.2%��늽�Һ�Ј�(ch��ng)ë���M(j��n)һ�����͡��Ј�(ch��ng)���F(xi��n)��������ֵ����Ҫԭ��?y��n)�늽�Һ�r(ji��)����m(x��)�½���ɣ����Є�(d��ng)��늽�Һ�r(ji��)����½���(du��)����(g��)늽�Һ�ИI(y��)���r(ji��)Ӱ����

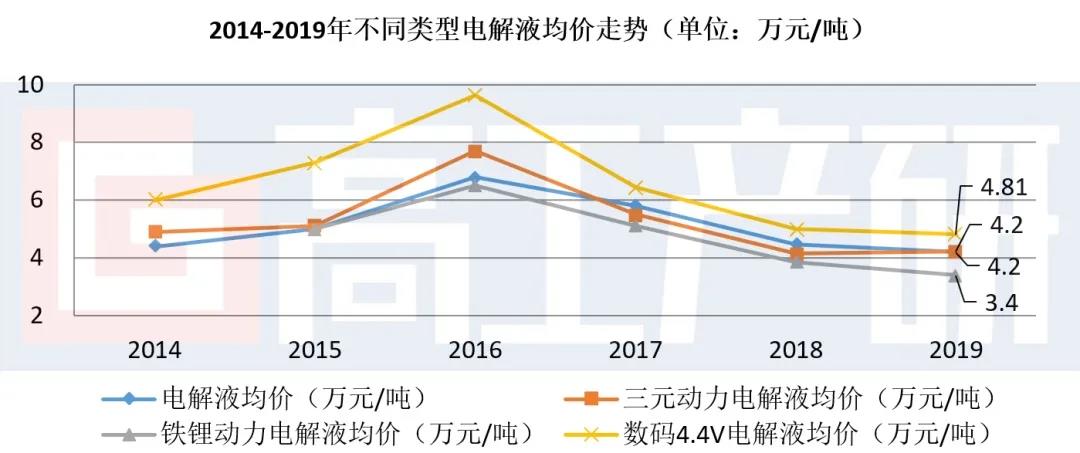

2014-2019�겻ͬ�(l��i)��늽�Һ���r(ji��)�߄�(sh��)(��λ���f(w��n)Ԫ/��)

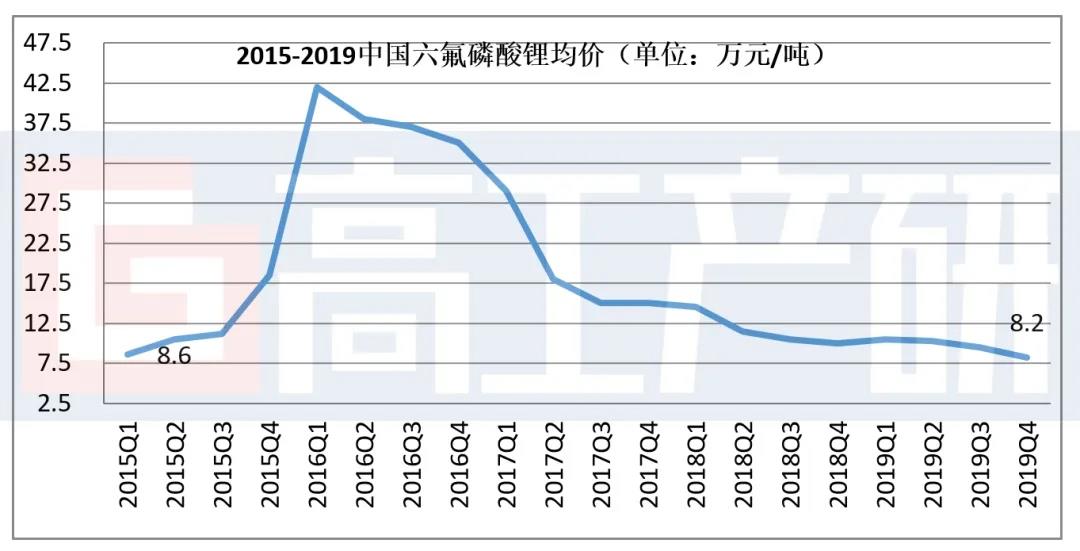

늽�Һ�r(ji��)���½���Ҫ������ԭ��

1����������䇵ăr(ji��)����2019���_(k��i)���ԁ�(l��i)���w�r(ji��)����½��߄�(sh��)����������䇵ăr(ji��)���c늽�Һ�ɱ������P(gu��n)��늽��|(zh��)��}�r(ji��)���½��nj�(d��o)��늽�Һ�r(ji��)���½�����Ҫԭ����������䇃r(ji��)������ԭ���У�

1)����������Ј�(ch��ng)�a(ch��n)�ܹ�����������Դ�Ј�(ch��ng)ή�Ҍ�(d��o)���Ј�(ch��ng)�K�ˎ���(d��ng)�����㣬�M(j��n)����(d��o)���Ј�(ch��ng)����������;

2)늽�Һ��I(y��)�Խ���������䇹���(y��ng)朣�һ���̶��Ͻ��͌�(du��)�ⲿ��������䇮a(ch��n)Ʒ�IJ�ُ(g��u)���Ј�(ch��ng)ԭ�Ў�(k��)�����ò����^�������;

3)�Ĵ��S�V�¼���(du��)���������ԭ���϶˵�Ӱ����ޣ���֮�®a(ch��n)��Ͷ�a(ch��n)���Ј�(ch��ng)���w�r(ji��)���ϝq��(d��ng)������;

4)��@�ø���ӆ�Σ�������I(y��)�M(j��n)�н��r(ji��)�N(xi��o)�ۣ��ӄ��Ј�(ch��ng)��(j��ng)��(zh��ng)�ȡ�

2015-2019�Ї�(gu��)��������䇾��r(ji��)(��λ���f(w��n)Ԫ/��)

��(sh��)��(j��)��(l��i)Դ���߹��a(ch��n)�����о���(GGII)��2020��2��

2�����a(b��)�N���ߵČ�(sh��)ʩ��(d��o)��(d��o)���°�������Դ��܇(ch��)�Ј�(ch��ng)���L(zh��ng)�����A(y��)�ڣ���(d��o)��(d��ng)��늳���I(y��)�_(k��i)�����^�ͣ����������㣬�M(j��n)������늽�Һ��I(y��)���r(ji��)�N(xi��o)�ۡ���S늽�Һ��ُ(g��u)���ü����И�(bi��o)�ķ�ʽ��������I(y��)�r(ji��)��(j��ng)��(zh��ng)�^���ң����r(ji��)�N(xi��o)�۵���r�^�ࡣ

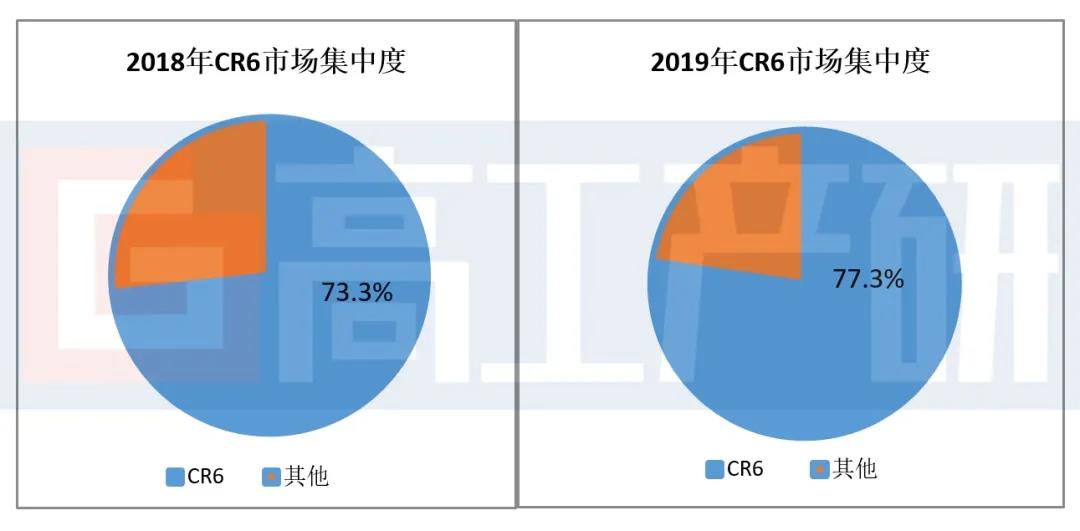

�ĸ�(j��ng)��(zh��ng)��ֽǶȷ�����2019���Ї�(gu��)늽�ҺTOP6��I(y��)�Ј�(ch��ng)���~�_(d��)��77.3%��ͬ������4��(g��)�ٷ��c(di��n)���Ј�(ch��ng)���ж����2018����������Ҫԭ�������

1)��������(gu��)̩�����n�Ȟ�����늽�Һ��I(y��)��LG�����¡�����Ⱥ���늳���I(y��)����(d��ng)���������@;

2)��(gu��)��(n��i)��(d��ng)��늳ء���(sh��)�a�늳حh(hu��n)��(ji��)���ж��������乩��(y��ng)���Ҫ��(l��i)���ڸ��h(hu��n)��(ji��)������ǰ��I(y��)�����늳ضˎ���(d��ng)늽�Һ�˵ļ��ж�����;

3)2019�����p��܇(ch��)��늄�(d��ng)���ߡ�TWS��(sh��)�a���I(l��ng)�����L(zh��ng)�^�죬һ���̶��ϴ��M(j��n)늽�Һ��I(y��)���жȵ�����(����늽�Һ��I(y��)���к���)��

��(sh��)��(j��)��(l��i)Դ���߹��a(ch��n)�����о���(GGII)��2020��2��

GGII�J(r��n)�飬������Դ�a(b��)�N�����{(di��o)���Լ�δ��(l��i)�a(b��)�Nȡ��Ӱ푣���(d��ng)��늳��Ј�(ch��ng)���M(j��n)���_(k��i)�ŵ��Ј�(ch��ng)���A�Σ���(du��)��(y��ng)�늳خa(ch��n)�I(y��)���I(y��)�Ј�(ch��ng)���ӭ��(l��i)�^��׃�����M(j��n)��Ӱ�늽�Һ�ĸ�֡�

δ��(l��i)���꣬늽�Һ�Ј�(ch��ng)׃������Ҫ���F(xi��n)�������棺

1)��(d��ng)��늽�Һ�Ј�(ch��ng)���~��������������(ch��)��늽�Һ�ij�؛�����^�m(x��)���L(zh��ng);

2)�Ј�(ch��ng)���ж��^�m(x��)����������늽�Һ��I(y��)������͑�(h��)�M(j��n)���N(xi��o)�ۣ��Ј�(ch��ng)��(j��ng)��(zh��ng)������;

3)늽�Һ�r(ji��)���^�m(x��)�½������������ޣ���Ҫ����}���܄���ԭ���σr(ji��)���(hu��)���ֲ���(d��ng)���Ј�(ch��ng)��������ֵ����r��(hu��)�M(j��n)һ���ӄ�����I(y��)ë�����M(j��n)һ���½���늽�Һ�a(ch��n)Ʒ����������y(t��ng)���W(xu��)Ʒ�I(l��ng)���ԡ�����������ʽ�Ӷ�;

4)�®a(ch��n)Ʒ�_(k��i)�l(f��)�ӿ죬4.48V�ȸ߉�����늘OҺ��������ؓ(f��)�O���ӄ�������늽��|(zh��)���_(k��i)�l(f��)�c��(y��ng)�õȌ���(hu��)�M(j��n)һ������;

5)���^��I(y��)��(hu��)�Ӵ���͑�(h��)���_(k��i)�l(f��)����(gu��)�Ⲽ��;

6)Ҏ(gu��)ģ��I(y��)���Ӵ���늽�Һ�h(hu��n)��(ji��)�Ŀv�����죬�粼���܄������ӄ���������}�ȡ�

���ИI(y��)ͬ�ʡ�Ͷ�Y�ߡ��Cȯ��˾�Լ����˽��Ї�(gu��)늽�Һ�ИI(y��)���ˣ�������(zh��n)�����ٵ��˽�늽�Һ�ИI(y��)���߹��a(ch��n)�����о���(GGII)ͨ�^(gu��)��(du��)��(gu��)��(n��i)��Ҫ늽�Һ��I(y��)��늳���I(y��)�����ι���(y��ng)�̵�ϵ�y(t��ng)�{(di��o)�У��γɡ�2020���Ї�(gu��)�늳�늽�Һ�{(di��o)�Ј�(b��o)��(�ھŰ�)��������(b��o)�挦(du��)2019���Ї�(gu��)늽�Һ�ИI(y��)�İl(f��)չ���c(di��n)���Ј�(ch��ng)Ҏ(gu��)ģ���a(ch��n)Ʒ�Y(ji��)��(g��u)����I(y��)��r���M(j��n)�����^��Ԕ��(x��)���о��ͷ���������(du��)δ��(l��i)�Ј�(ch��ng)�������^�A(y��)�y(c��)��