�W����ԴΣ�C��������ȫ�齵�Ͱl(f��)늳ɱ�����������������������W�́�����Ҫ�Ј������D��l(f��)늳ɱ����͵�ȼú�l(f��)늣�ú̿�Ј�����ƫ�o���r�����ϝq�����ׂ�����ú̿�r���ښW���ѽ�(j��ng)�_��13��������ˮƽ���ځ���Ҳ�_����(chu��ng)�o䛸�λ�����ɷ��J����ԴΣ�C������(j��ng)�����L����ؓ��Ӱ푡��挦��Դ��ȱ�ĬF(xi��n)����ú̿�ڶ̕r�g��(n��i)����^�m(x��)������H��Դ�������������@������ζ����̼�l(f��)չ·��������׃�����ķ������ڇ��Hú̿�Ј��l(f��)չ�΄ݣ����Y����(n��i)��̼�кͱ�����ú̿�ИI(y��)�D�Ͱl(f��)չ��(j��ng)���ڞ��҇�ú̿�ИI(y��)��̼�l(f��)չ�ṩ˼���c���b��

һ�����ڇ��Hú̿�Ј�����

�����ԁ���������Ҫ��(j��ng)���w���^��(j��ng)����u���K������ú̿�ڃ�(n��i)�ć��H��Դ�������w��ʢ�����Ј�����ƫ�o�����Hú̿�r�����ϝq��ú̿�Q(m��o)���Ј��֏������B(t��i)�ݡ�

(һ)ú̿�����ʬF(xi��n)ƫ�o����

ȫ������(j��ng)�v�坍��Դ�D���^���е�һ���ش���ԴΣ�C���S�������������ĵ������Լ������^�������ጷţ����ֵ^(q��)��Ȼ��r���j�����vʷ�¸ߣ���ʹ����늏S�D��l(f��)늳ɱ����͵�ȼú�l(f��)늡���Ӣ�������˝M����������톢����һֱ̎�ڴ�����B(t��i)�������DAú늏S��

����������L���I(y��)��ӻ�����ʹ2021��ú̿���������мs80%���ԁ��ޡ�2021���ϰ��꣬ú̿�Ј����M��ͬ�����L11%��ȫ��ú̿���漱��ú̿�r����������������2022��ú̿�a(ch��n)����ȫ����������������ú�V��Ƥ������Դ��˾�ѽ�(j��ng)�����˷ۺ������2022��90%��ú̿�a(ch��n)�����ڶ���ú�V��Arch Resources�ѽ�(j��ng)������2022�꼴���_�ɵ�����ú̿������2022��ú̿�N�ۃr��Ŀǰ�ĬF(xi��n)؛�r��߳�20%���S���������������������8��ĩ늏Sú̿��潵������24���ԁ���͡���8430�f�����^����r��1.25�|������½����@��ǰ��ú̿�����ٶȸ����������ٶȡ���ӡ�ȣ�9��ĩ�����(n��i)ȼú늏Sƽ��ֻʣ��4���ú̿��������v������ˮƽ�����^һ���ӡ��ȼú늏S̎��ͣ늾����B(t��i)���h����ӡ������ָ����ᘽ��h�����ك��ܵĹ�����

�҇������a��͎���ú̿��10�·��ԁ���ú̿���P���T�����Ƅ�ú̿�Ј����㷀(w��n)��������11��3�գ�ȫ���y(t��ng)�{(di��o)늏S��ú1.12�|���������씵(sh��)�_��20�죬�_����������ˮƽ��

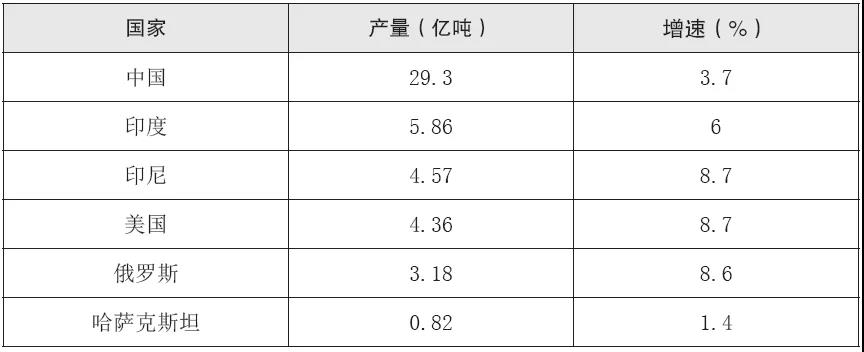

��1 2021��ǰ��������Ҫ�a(ch��n)ú��ú̿�a(ch��n)��������

�M�ܮ�ǰȫ��߀���Ԝp�Ş����}�������挦��Դ��ȱ�ĬF(xi��n)����ú̿�ڶ̕r�g��(n��i)���S߀��������H��Դ�ġ�������������(j��)���H��Դ��(IEA)�l(f��)�������°����ȡ�����Ј���桷��ȫ�����������2020�����¹ڷ�������Ӱ푶��½��s1%����2021���2022��քe���L5%��4%��Ȼ������һ������L�����Ի�ʯȼ�ϣ�������ú̿���@����ʹ����ИI(y��)�Ķ�����̼�ŷ�����2022���_����(chu��ng)�o䛵�ˮƽ��IEA���䡶ȫ����Դ�uՓ�����A�y����2021��ף��W�˵�ú̿���M�������L4%��

(��)���Hú̿�r���B��(chu��ng)�¸�

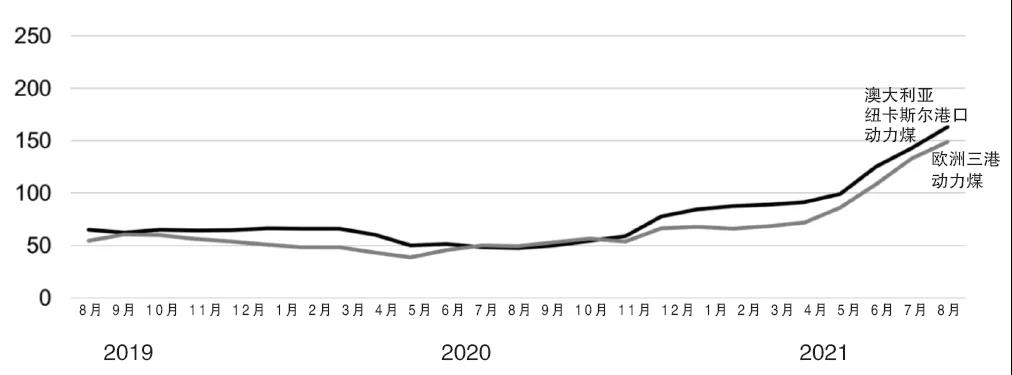

����ȫ��(j��ng)����ů������Ͷ�Y�����ߣ��������F�����ĵ����������ИI(y��)���a(ch��n)���ٻ֏ͣ������ˌ�ú̿�������Ј�����ƫ�o��ȫ��ú̿�r���j����10����ĸ�λ���ټ�����Ȼ��r�����ߣ����I(y��)�S�����Ä���ú�����Ȼ�⣬�����Ƹ��ˇ��H����ú�r���ښW�ޣ���Ȼ��r���j������r�£������I(y��)��˾�����˸����ȼú�l(f��)늏S����֮�W��ú̿�������ޣ���?sh��)�ú̿�r�����_��13���¸ߡ���ӡ�ᣬ9�·݄���ú����ָ���r150.03��Ԫ/����ͬ���ϝq203.6%���Ϸ�����¸ۿڄ���ú���W�����ۄ���ú���Ĵ������~��˹���ۿڄ���ú�r����������H����ú�r����Ҫָ�ˣ�9��30�գ������������ú�r��քe������160��Ԫ/����204.63��Ԫ/����203.2��Ԫ/��������vʷ��λ��

��Դ��Thomson Reuters, Argus, Platts

�D1 ȫ�����ú�¾��r���߄�(��λ����Ԫ/��)

���ڶ�����ů����(ji��)��������Ȼ��r������AӋ�Ĵ������~��˹���ۿڄ���ú�r���ڵ��ļ��ȵ�ƽ���r��sÿ��190��Ԫ��

(��)ú̿�Q(m��o)�����֏������B(t��i)��

2020�꣬ȫ��ú̿�Q(m��o)����ͬ���½�10%����s�p��1.5�|������(chu��ng)�vʷ����������ԁ����S��ȫ��(j��ng)����u���K��ú̿�Q(m��o)���Ј�Ҳ�֏������B(t��i)�ݡ�

��ú̿��Ҫ�M�ڇ��������҇���M�����(n��i)�Ј���ú����ӡ�ᡢ���_˹�������ȇ�ú̿�M�������ݏ��ţ�ȫ��ú̿���w�M����ͬ�Ƚ������m(x��)��խ��1��9�·��Ї��M��ú̿2.3�|����ͬ���½�3.6%��������1��8�·���խ6.7���ٷ��c�����У�9�·�ȫ���M��ú̿3288�f�����h(hu��n)�����L17.2%��ͬ�����L76.1%����ӡ�ȣ���(j��ng)�����K�����P��Դ�������ӌ���ú̿��ȱ��ռԓ��80%�������ć���(n��i)ú̿�_��һֱ�o�������������Hú̿�r���ϝq��ʹ���M��׃�ò����㣬ӡ��ú̿�M�����EȻ��p����(sh��)��(j��)�@ʾ������9�£�ӡ���M��ú̿��Ҫ��Դ�ذĴ������~��˹���۵�ú̿�r��ͬ�ȴ�q��2�����ϡ�

��2 2021��ǰ��������Ҫú̿�M�ڇ��M����r

ע��*��1��8��(sh��)��(j��)

��ú̿��Ҫ���ڇ�����������ȫ���һ��ú̿���ڇ���ӡ��2020���ú̿���ڿ������_4.07�|������������ӡ��ú̿���a(ch��n)�س��m(x��)���꣬��?sh��)�ú̿���a(ch��n)�Ͱl(f��)�\�����裬�B���䃞(y��u)�ȹ��������Ј������ߣ�ӡ��ú̿���ڹ������m(x��)�o������؛��һֱ�^�����ޡ�ӡ��ٷ��l(f��)���Ľy(t��ng)Ӌ��(sh��)��(j��)�@ʾ��1��8�·ݣ�ӡ��ú̿��������Ӌ��28450.5�f����ͬ�����L5.8%��

��3 2021��ǰ��������Ҫú̿���ڇ�����׃����r

ע��*���AӋֵ

���⣬�����ԁ���ȫ���\ú̿�Q(m��o)�׳ʬF(xi��n)�ϓP�B(t��i)�ݡ��Ĵ���������ȫ�����ĺ��\ú̿���ڇ���ǰ�����ȣ��Ĵ�����ú̿������ռȫ���\ú̿�Q(m��o)������30.8%���I����ӡ����ռ��27.9%���Q(m��o)���~�������������(j��ng)�o�c���ռ��F�����_?��˹�����°l(f��)�����Ј��܈��@ʾ������·���ش�����ۙ��(sh��)��(j��)��2021��1��9��ȫ���\ú̿�Q(m��o)������8.849�|����������ͬ�ڵ�8.452�|�����L4.7%�����Ա�2019��ͬ�ڵ�9.718�|���½�8.9%��

�������Hú̿�ИI(y��)�D��·������

��Դ�D����ȫ��ɳ��m(x��)�l(f��)չ���������׃���ĺ����΄գ����p������ֹͣú̿��ú��_�l(f��)�����ش�׃�����x����ǰ���ڸ��������ƶ����Ŀ�����ߵı����£�ȫ����Դ�Ј��������ܣ�ú̿�Ј����Ҳ�ڰl(f��)��׃����һ���棬��(j��ng)�����K�����׃�����l(f��)��Ȼ�⡢ú̿������YԴ̎�ڹ����o���Ġ�B(t��i)����Դ�ИI(y��)���R�ĉ������ݺ�ҕ;��һ���棬�L�ܡ�̫��ܺ�����Դ��܇������Դ��(j��ng)�����ڼӿ����𡣽������Խ��Խ�����҆��ӗ�ú�M�̣�����������Դ���o�Y�����坍�������D�͡�ֵ��ע����ǣ�Ŀǰ����ȼú늏S�ԕ��a(ch��n)�������ŷţ�ȫ��̼�ŷ����Ԍ����ָ�λ�������Ҫ�~���̼�p���e�롣Ҫ�ӿ첿��ͳɱ��L�ܡ�̫��ܼ������G���ڃ�(n��i)��������̼��Դ�����ٜp�ٌ�ȼú늏S����ه���p��̼�ŷš�

(һ)�ӿ���ú�M��

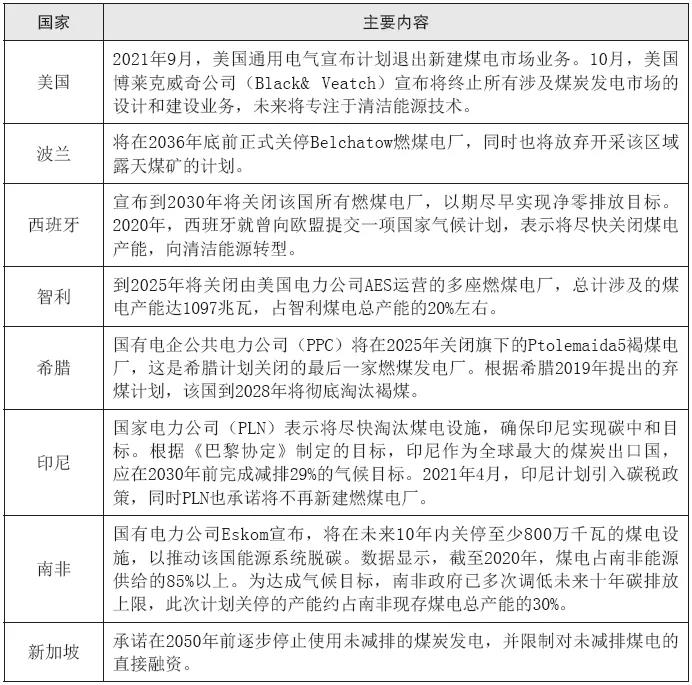

��ǰ�������϶������Ҷ��������ú�r�g����������25�����Һ͵^(q��)���Z��2030��ֹͣʹ��ú̿�l(f��)늡�2015��Ӣ���ɞ��һ�������oúĿ�˵ć��ң�Ŀ���ǵ�2025����ú���ڶ��귨���o�S���Ŀ����2023����ú�������r��2016��ɞ��һ����ȫ��̭ú̿�ĚW�ˇ��ҡ����m���2030��ȫ���ú�����m����2030�����ֹʹ��ú̿�l(f��)늡������ݿ˃ɇ���Ӌ����2038������r�g�ص�ֹͣú̿���a(ch��n)��

���֮�£���ȫ����ú֮·�ϣ��l(f��)�_������Ҫ��ȡ�����Єӡ������m���2035�ꌍ�F(xi��n)���Ó̼Ŀ�ˣ�������(j��)������Դ��Ϣ������(sh��)��(j��)��2021���ϰ�������ú̿���a(ch��n)ͬ�����L10.7%������ͬ�����L23.3%�����Mͬ�����L28.4%���AӋȫ��ú̿���a(ch��n)���L13%���l(f��)���ú�����L17%��ú̿�������L30%���������ϰ���ȼú�l(f��)���ͬ�����L35.5%�����(j��)��҇��H�������M����ͬ�l(f��)���Ĉ�棬������l(f��)�_������ȫ��ʯȼ���I����Ͷ�Y����Ҫ��Դ�����^ȥ5��֧�ֺ��⻯ʯ��Դ�Ŀ��ȫ����ڙC�������У�ǰ10�������l(f��)�_���ҵ��y�С�

��4 ���͇��ҽ�����ú�ӑB(t��i)

(��)�Ӵ���ú���߷����c�a�N����

1.�������I(y��)�ṩ���ֻ��a���Y��

ϣ�D������������˾(PPC)���ڇ�����هú̿��ÿ��̝�p�~���_10�|�WԪ����Ƶ�ú���I(y��)��Ҫ���ڽ�(j��ng)��ԭ����ǰ�P�]ú늏S�����ˏ��a�\�I�pʧ���S�ஔ?sh��)������C�������a�Nȼú늏S���\�I�������2020��6�����ʵġ���ú��������ԓ����Ҏ(gu��)����늏S�P�]����(j��ng)�I��֧���a���rҪ��ȡ�ij�����(j��)���Y���l(f��)չ������Ҏ(gu��)����(li��n)�������ܳ����_400�|�WԪ���Y��֧����Ӱ푵ĵ^(q��)�������@Щ�^(q��)��ú̿����̭�^���Ќ��F(xi��n)�����|(zh��)���͘I(y��)�Ϳɳ��m(x��)��(j��ng)���l(f��)չ��(li��n)�������ў��e��Ҫ��Ͷ�Y�Ŀ�ṩ���_140�|�WԪ���Y��֧�֡�����260�|�WԪ�����ڡ���ú�V�^(q��)�İl(f��)չӋ�������������O�µĮa(ch��n)�I(y��)�@�^(q��)���l(f��)չ��(sh��)����Դ��(j��ng)���ȡ���������ú�l(f��)���I(y��)�ṩ�a������(li��n)�����������P��Դ��˾����ʽ�����f(xi��)�h����2038��Y�����Ժ�ú��ԭ�ϵİl(f��)늣��\�I�̌���늏S��ǰ�P�]���@���a�����R�F���R���m�����^(q��)�ĺ�ú���S���@��26�|�WԪ�����R�F�ږ|���R�_�ف��ݵİl(f��)늏S��¶��V���@��17.5�|�WԪ���a����������¶��V�ď�ԭ��

��ȡȼú늏S�����a���И˸��r�C�ơ��������m���ٔ�(sh��)�ׂ��������׳��_�˞�ú��\�I����ǰ�Pͣ�ṩ�a��?sh��)����P���ߡ��Ե���������2020�굽2027�꣬��(li��n)��W(w��ng)�j�����������(zh��)�бO(ji��n)�ܙC�����M��Ӳúȼú늏S���۵��a���И˸��r���������Ͷ�˃r��2020���165�WԪ/ǧ�������½���2027���89�WԪ/ǧ�ߡ��И˽Y����ݔ늾W(w��ng)�\�I�̕��z���И�늏S�������Ƿ��Ӱ����ϵ�y(t��ng)�ķ�(w��n)���ԣ�ֻ���ڴ_�J�oؓ��Ӱ푵���r�²������ۡ�����И˿��~δ���M�~�Jُ��������(j��)Ҫ�����P�]�\���������L��Ч����͵�ȼú늏S�����@���֏����P�]늏S���o���@�������a������2028���𣬵������ٞ���̭��ú��Oʩ�ṩ�κ��a��������2021��8�£����ѽ�(j��ng)��2020��2021�������݆��ú�Иˡ���Ŀ������2022��12��31��ǰ���F(xi��n)15����ú늺ͺ�ú�a(ch��n)�����У�����߸��˃r������������ߘ˃r���£�ƽ�����˃r�t������½���

�M�ܵ�Ӳú�l(f��)��\�I�̌������˳��C�Ʒ����e�O����Ŀǰ���И˽Y���s���l(f��)��һ�����h������(j��)�ѽ�(j��ng)��ɵ�����Ͷ�˽Y��������2010��ɵ��ŷ����^�͵�ú��Oʩ�����ȱ��Pͣ������̼�����f늏S�������������˳��a�����~��ָ�^�ߡ�

2.�������T��ú�f(xi��)�{(di��o)�C��

���]����ú̿�����еĸ��N��Ҋ�͓��n�������������˽�(j��ng)�����L���Y��׃���c�͘I(y��)ί�T��������úί�T�������΄��Ǵ_������܉��ԅf(xi��)�{(di��o)�h(hu��n)��������ͽ�(j��ng)�����}�ķ�ʽ���ú̿����̭��2019��1��ί�T���l(f��)������ú·���D���Q�����P�]ú늏S����2022�ꌢ�b�C������2019���40���ߜp�ٞ�30���ߣ���2030�꽵��17���ߣ������2038��ȫ���˳���

��Դ�������H�����C��(GIZ)

�D2 ��2038����ú·��

�������hԺ֧���O��һ�����ҽ�(j��ng)���^���k���ҁ�f(xi��)�{(di��o)(li��n)�������Ļ�ӣ��U���坍��Դ�Wͽ�ƺ���Ӗ�Ŀ���ؽ����g�YԴ���oꠣ�������һ�����֏ͷ���ꠣ�����һЩ���Tᘌ���ʯȼ�Ϲ��˺���^(q��)�D�͵đ�(zh��n)�ԡ�

(��)���H���ڙC���o�s���˳�ú̿�Ј�

���Sȫ�������������̼�к�Ŀ�ˣ����ڙC���������p�䌦ú̿�����Y��ţ���Wʷ��˹��I(y��)�c�h(hu��n)���WԺ�ɳ��m(x��)�����Ŀ�l(f��)���������о����ָ��������(j��)���^ȥ20��ȫ����Դ�_�ɺͰl(f��)��Ŀ���Y�ɱ���ۙ���l(f��)�F(xi��n)��������Դ�Ŀ�����Y�ɱ�����½�����ú̿�_�ɺͰl(f��)��Ŀ�����Y�ɱ����m(x��)���������2007��2010�꣬2017��2020���gú늺�ú̿�Ŀ�����Y�ɱ��քe����38%��54%��2011��2020���g��ú늺�ú̿�Ŀ��ƽ�����Y�ɱ�ͬ�ȷքe����56%��65%�����У��l(f��)�_����ú�V�_�ɵ����Y�ɱ�����������W�ޡ������ͰĴ������քe����134%��80%��71%��

���ϣ�ȫ����Ҫ���ڙC��Ŀǰ����ú̿�Ŀ�B(t��i)���Ը��в�ͬ�������w���ԣ�ȫ����������ú�Ͷ�Y�ʬF(xi��n)�ž��E����(sh��)���Һ͵^(q��)���J��C�����pú����Y�ĉ����c�վ���������־�y�С��W�ޏ��d�_�l(f��)�y�е��T�����H�Խ��ڙC�����Ѿܽ^�黯ʯȼ���ĿͶ���Y���W�˽��ڙC����2020����_�˽�40�ú̿�������ߣ��S���̘I(y��)�y��������Ӌ���Kֹȫ����ú̿�Ŀ�����Y�������_�l(f��)�y�б�ʾ����δ��Ͷ�Y�����˳���ʯ��Դ�I��ֹͣ��ȼú�l(f��)늡��͚�ú��̽�_�l(f��)���Ŀ���Y�������A�OʩͶ�Y�y�д�ǰ�ѽ�(j��ng)�������������κλ�늏S����ú�Ŀ�ṩ�Y�𡣷�������y��FirstRand Limited��2026�������Kֹ���µ�ú��Ŀ���Y����2018��5���ԁ�������ձ�������I(y��)�ͽ��ڼ��F�����_ʼ�˳�ú늮a(ch��n)�I(y��)��������һ�������U������ס�ѽ��ڼ��F����t��ʽ���硢������a(ch��n)���������µȡ��ձ������J��C��������(li��n)���ڼ��F�t��ʾ��ֹͣ��F(xi��n)��ȼú�l(f��)늏S���������Y���n�����Kֹ�����⽨�Oú늏S�Ĺ���Ͷ�Y֧�֣�˽�I��I(y��)�����Y�C���ı��F(xi��n)�������_���n�������ڼ��F(�����������r(n��ng)�f(xi��)�����n���n��)�������_��ֹͣ���µ�ú��Ŀ���Y�������ǡ��n�A�ȴ�����I��I(y��)���F���½���Ͷ�Y�C����Ҳ���_���Z�����ṩú����Y���Ї�����������֧�ְl(f��)չ�Ї�����Դ�Gɫ��̼�l(f��)չ�������½�����ú��Ŀ��

��ȫ����ҪͶ�����^��ͣ��ú̿�ИI(y��)Ͷ�Y֮�H��ӡ�������ú̿�������½�ȼú�վ���^�m(x��)��ú�V���Y��ӡ�ȇ����y���Կ��]��(zh��)���c���_�Ἧ�F�_�ɵ����Y�f(xi��)�h������Ӌ�������@�P�Y�����M���ڰĴ��������ú�VCarmichael���_�l(f��)���\�I��

(��)���ŷ�ú̿���g�c�U���Vɽ�C������

1.����ȼ�ϓ�ú�l(f��)�

����ȼ���cú̿���ȼ���l(f��)��������Ƅ�ѭ�h(hu��n)��(j��ng)������߿�������Դ�ڇ�����Դ�wϵ�е�ռ�ȣ�ͬ�rҲ�����������ȼ���I�������̘I(y��)�;͘I(y��)�C����

��(j��)�˽⣬ӡ����ȫ�������ؙ����ʳ��ڇ���Ҳ��ȫ��H����Խ�Ϻ��R�������ĵ�����ľм�w�����ڇ�����֦�����~������������������ρ�Դ�S����ӡ����������˾(PLN)���ڔU����ȼú�վ��ʩ�����|(zh��)���(li��n)���c��Ӌ��������2020��ף�ԓ(li��n)���c��Ӌ�����w��30��ȼú�վ����Ҫ�nj�ľм�w�����ؙ��͚��cú̿�������ȼ���M��ȼ���l(f��)�ԇ��2021��6���_ʼ��PLN������17��ȼú늏S��������ȼ�Ϲ�ͬȼ���l(f��)늣�Ӌ��������ȼ�ϰl(f��)늵��b�C����������189���ߡ�2020��9��ӡ������110��ȼú늏S�M���˜yԇ���_�J�܉���10%�ı�����������ȼ�ϣ����F(xi��n)��ϰl(f��)늡�

�ձ�Ҳ�ڇLԇ�����|(zh��)ȼ�ϻ�ú�l(f��)늡���(j��)�˽⣬�ձ��|�������˾Ŀǰ����2�������|(zh��)ȼ�ϰl(f��)늏S��ÿ�����������|(zh��)ȼ�Ͽ����AӋ��9�f�����ҡ��c��ͬ�r��ԓ��˾����̎�����ɫ�����|(zh��)�w�������̣���Ӌ���������a(ch��n)ԭ�ϡ��I(y��)��(n��i)�A�y�J�飬���ձ�ȼú늏S����p̼���^���У������|(zh��)�w��������ܿ��ܳ��F(xi��n)�����ϝq��

���⣬�����|(zh��)�cú̿��ȼ���b̼�����ͷ�漼�g(CCS)Ҳ��������T��Ȝp�ŵ���Ч���g�ֶ�֮һ��

2.���찱��ȼú늏S

����(j��)�ձ����Gɫ���L��(zh��n)�ԡ����ձ������M��ȼ�Ϯa(ch��n)�I(y��)�ľGɫ�l(f��)չ�����а������M��ȼ���cú�Ļ��ȼ��(��ȼ)���g����2030�ꌢ���F(xi��n)�ڻ����l(f��)늏S����20%��ȼ�����S������û����𰱻�ȼ�c��������p���b�á���ˣ��ձ�����Դ�a(ch��n)�I(y��)���g�C���_�l(f��)�C��(NEDO)���O���ɂ��аl(f��)���}�����������l(f��)늏S�ƏVʹ�ßo̼�ŷŰ�ȼ�ϼ��g�аl(f��)���͡�1000����ȼú늏S20%����úȼ��ʾ���о������Ԝp��ȼú늏S̼�ŷš��ձ����l(f��)���I(y��)JERA��������2024��2025ؔ��֮ǰ������ُ3�f��4�f����ȼ�ϣ���20%�ı����cú̿���ȼ���l(f��)늣��M�О���4��İ�ȼ�ϻ��ú̿�l(f��)�ԇ�c�Ŀ������(j��)�ձ�������ǰ�l(f��)����Ҏ(gu��)������2050��ǰ�䡢�����坍ȼ�ό�ռ�ձ�������o��10%���ҡ�JERA���@һԇ�c�ĿҲ�ɞ��ձ���ʩԓҎ(gu��)���ĵ�һ������(j��)�˽⣬JERA����Ӌ�����ձ����С�����Դ�c���I(y��)���g�l(f��)չ�M���������ˌ��@һԇ�c�Ŀ�ēܿ���Ո��ԓ�Ŀ�����ɞ�ȫ���ׂ��̘I(y��)���\�I�Ļ�ϰ�ȼ�ϵ�ȼú늏S�Ŀ����(j��)����ȫ�����ψ����JERA�˴�ԇ�c��ȼú늏S�a(ch��n)���AӋ��1�������ң�ԇ�c�ڌ���2025��3�½Y����2030��ǰ�F(xi��n)�̘I(y��)���l(f��)늡���ԇ�c�^���У�ԓ�Ŀ���H��̽����ȼ�ϻ��ú̿�l(f��)늵ļ��g�����ԣ�Ҳ���u��偠t���������ܼ��U�⌦�h(hu��n)����Ӱ푵ȡ�

3.CCUS�p̼���g

IEA�J�飬��Q�F(xi��n)��ȼú늏S�ŷņ��}�������������棺����̼��������늏S������ȼú늏S�`���ԡ��ڲ������M��̼�����ĵ^(q��)��̭ȼú늏S����������ò��������úͷ�漼�g(CCUS)�����F(xi��n)���Ŀ�ˌ���Ҫ����ȫȡ����ʯȼ�ϰl(f��)늡��Y�a(ch��n)�����ߌ���˶����ܓpʧ��ͬ�r߀��ζ����������̼��������P���A�Oʩ��Ͷ�Y���ӡ������l(f��)���ƽ�Ⲩ���Կ�������Դ��ɵļ���(ji��)�Ի��L�������ȱ����l(f��)�]��Ҫ���á����F(xi��n)���Ŀ����Ҫ�����O���`������ϵ�y(t��ng)�����CCUS�Ļ����l(f��)늏S���ɞ�δ���߶��`������ϵ�y(t��ng)����Ҫ�M�ɲ��֡��ڳ�ֿ��]���ϵ�y(t��ng)�`���ԡ��ɿ��Ժ�̼�ŷŵ���r�£�̼���������ϵ�y(t��ng)�еĸ����������ӡ�

ȼú�l(f��)늏S����ͨ�^CCUS���g�M�и��죬�Ԝp���ŷš��Ϸ����_ʼ���ׂ�̼�����ͷ��(CCS)�Ŀ�c�M�е��|(zh��)�y�L��Ӌ����2023�����������̎ע�����������̼����(j��)�˽⣬ԓ�Ŀ�����Ϸǖ|����ķ���R�m��ʡ���ж���ȼú�l(f��)�վ��Leandra�(zh��n)����أ�ͨ�^һ�l�ܵ�����Ҫ�ŷ�Դݔ�͉��s������̼���������B�ӵ��Ѵ_����ע���c�����P���ұ�ʾ��CCS���g�����Ϸnj��F(xi��n)����Ŀ�����P��Ҫ���ϷǓ��д�s1500�|��������̼�ĝ��ڃ�����������Ҫλ�ږ|�������������Ľ�����ء�

2021��6��25�գ��Ї�������Դ���F�����\�繫˾Ͷ�a(ch��n)Ŀǰȫ�����Ҏ(gu��)ģ��ȼú늏Sȼ���������̼�����c�(q��)�ͷ��ȫ����ʾ���Ŀ������Ҏ(gu��)ģ�_15�f��/�ꡣԓ�Ŀ���Ї����\�繫˾1̖60�fǧ�߁��R��C�M�����Ïͺϰ����W���շ������ɶ���¼��g���¹�ˇ�����O�䣬��ú��ИI(y��)�_չ���f������Ҏ(gu��)ģ̼�����Ŀ�e���ˌ��`��(j��ng)

4.�U���V����Դ�YԴ�_�l(f��)����

�U���V�����ᡣú�V�P�]��U���������������e������V��ˮ���@Щ�V��ˮ�������ղ���������(n��i)��ɢ�l(f��)�ğ����Լ���Ȼ���еğ�����Ŀǰ��Ӣ�������m���������ô�ȇ�����ͨ�^����b�����õV��ˮ�͜؟��ܵČ��������У����m�������ЏU��ú�V�V��ˮ�؟����_�l(f��)�����ĿҎ(gu��)ģ�����ɹ���Ҳ���н��b���x������Ӣ���m�|�������hķ���@��ʾ���Ŀ���½���1500��סլ�����ø����U���ĵ��D�V(Dawdon mine)�ğ�ˮ����ȡ�

�U���V������l(f��)늡����������Oһ����(chu��ng)����ʽ����Ŀ��ԓ�Ŀ��һ���ѽ�(j��ng)�ݽߵ�¶��ú�V������˹���������Ӌ��δ���V��ˮ���ό����b��Ҏ(gu��)ģ��120ǧ�ߵĹ���塣�_�l(f��)�V������վ��һ���������ڽ�Q�U��¶��ú�V�����õĆ��}����һ���挢���m(x��)���M��������b�C������������ͬ�r���Ԅ�(chu��ng)��͘I(y��)�C������(j��)�˽⣬��ʽ����Ј����������粿�և��Һ͵^(q��)�d�𣬼��g�ɱ�Ҫ������ͨ����վ��Ŀǰ���҇��U���V������l(f��)늵�����ģʽ��Ҫ�����N�����+���B(t��i)����ģʽ�����+ˮ�a(ch��n)�B(y��ng)ֳģʽ�Լ����+�r(n��ng)�I(y��)�Nֲģʽ��

�U���V����Դ�YԴ�_�l(f��)����߀�����������档���磬����Ͷ���Y��֧�֏�ú�V��ú늏S�U������ȡ�P�I�V��ļ��g����ȡ�ĵV����������a(ch��n)늄���܇�������坍��Դ���g�����늳ء����F��������Ҫ����������(j��)�U���V���ľ��w��r���Ї�����ԺҲ�����N���÷�ʽ�����磬���O�ֲ�ʽ��ˮ�����վ���_�l(f��)���¿��g���鹤�I(y��)�����YԴ���_�l(f��)�����YԴ�ݽ����¶��V���_�l(f��)��������Դ���È������M�����B(t��i)�ޏ��c���m(x��)�a(ch��n)�I(y��)���������O���¿��g���Ҽ�����ƽ�_�ȡ�

(��)���ĘI(y��)�����坍�l(f��)늼���̼�I(y��)���D��

��������\�I���_ʼ�ŗ�ú늣����ӘI(y��)��������Դ�D�͡����m�����I(y��)��˾Polska Grupa Energytyczna SA(PGE)Ӌ���ښW������ȼú늏S����ؐ������ȼú�l(f��)늏S����600���ߵ�̫��ܰl(f��)������������ܲ���һЩ�L���l(f��)��Ŀ��ԓ�^(q��)���Ă��y(t��ng)���c�ɵV�͂��y(t��ng)�l(f��)����P�ĵ^(q��)����ŷź����ŷŷ����D׃��PGE����ʾ����2050���N��100%�Ŀ�������Դ���@���ϵ��Ǖr���F(xi��n)���������Ŀ�ˡ��S��ԓ��˾ͨ�^��һ��D��Ӌ��������ĘI(y��)�Ռ��D���������Դ�l(f��)늡���̼����̼�^(q��)�ᡢ�ɿ��ľW(w��ng)�j���A�Oʩ�ͬF(xi��n)����Դ���ա�δ��10�꣬PGEӋ�����b2.5���ߺ����L늡�3����̫��ܺ�����1��������L늡��ϷLJ��������˾Eskom�ӿ��˲���ú��Oʩ���������Դ�l(f��)��O����D���졣2021��8�³���ԓ��˾��������2022��10��ǰ���ص��Pͣ����Komatiú��Oʩ���������ɞ�һ������վ�������������24.4�fǧ�ߵă����Oʩ��

���ڶ�����Դ���a(ch��n)��LEAG��500����ȼú�C�M��2025���_ʼ�����A����4���(n��i)�����ۡ�����l(f��)늏SӋ����2035���2038��ͣ�\�����ˑ�����ú������Ӱ푣�LEAG�ĘI(y��)���ѽ�(j��ng)�_ʼ��������Դ�ڰl(f��)늺����Լ����g�����A�Oʩ�����������з��~�������L�ľC�ϔ�(sh��)�ֻ���Դ�����̡��D�͡��R�F�ڵ������^����������\ú��b�C����������e�O�{(di��o)���I(y��)�ղ��֣�Ŀǰ�ѳɞ�W�ڶ����������Դ�l(f��)��̡����磬λ�ڰ͵�-���v���ݵİ��ܼ��F�mȻ����ú늏S���������ʼ�K���_֧�֗�ú���e�O�_�l(f��)����Դ��2018��ԓ��˾74.8%��Ͷ�Y�����˿�������Դ��늾W(w��ng)�U���I��

ú̿���M������Ƿe�O�ƶ���������Դ�l(f��)չĿ�ˣ��Ӵ��аl(f��)���ȡ�����(j��)ӡ����Դ���l(f��)��������Ŀ�ˣ�2021��2030�����g��ӡ���������Դ��������̼ȼ�ϰl(f��)늵�ռ�Ȍ��Į�ǰ��30%������48%�����˔[Ó���ҽ�(j��ng)����ú̿����ه�����m�����M1300�|Ɲ�_��(�s��280�|�WԪ)���ں����L��Ŀ��߀�����µĺ��Ӌ��Ͷ��1500�|Ɲ�_�ᡣ���m����Ӌ����2033��ǰ�����һ�����վ����2043��Ӌ���ٽ���5�����վ������Ҏ(gu��)����ú̿�ڲ��m�l(f��)��еķ��~����2020��Ľ�70%����2030���37%��2040�ꌢ����11%����2040�꣬���m�µĺ��վ�AӋ��ռ���m������a(ch��n)��16%���ڱ��C���ϵ�y(t��ng)��(w��n)���Է���l(f��)�]�P�I���á�

���⣬ȫ���҂��y(t��ng)�V�I(y��)���^���ѻ������˳�ú̿�I(y��)�գ�������Դ���I(y��)���D�͡�ȫ������F�V�����ر�ʾ�����������S��Jadar������ĿͶ�Y24�|��Ԫ�����a(ch��n)늳ؼ�̼��䇣�����ԓ�Ŀ߀�����a(ch��n)�����}�������Á����a(ch��n)̫��ܰ���L늙C�M���AӋԓ�Ŀ����2026�ꌍ�F(xi��n)Ҏ(gu��)ģͶ�a(ch��n)������2029���_�����a(ch��n)�ܣ�Ҏ(gu��)ģ�s��ÿ��5.8�f��̼��䇡�16�f�������25.5�f�������c�����ز���Ψһһ��������Դ�Vʯ�D�͵ĵV�a(ch��n)���^���غͱ����c��˹���_����Ҫ�f(xi��)�h���غͱ��،����������Ĵ������ݵĵVɽ���_�ɺ;���懵V��������˹��������

δ����δ�p�a(ch��n)��ȼú늏S��Ͷ�Y��Խ��Խ��ؼ������L�ܺ�̫��ܵ��坍��Դ�^�ɡ��S�����g�������L�������Դ�l(f��)늌���ú̿�l(f��)늸����ˣ���������ȫ��Kֹ�½�ú��b�C�Ą��^��

�����Y �Z

�L���ԁ�����ú̿�����Ļ�ʯ��Դ���҇���Դ�Y����ռ��(j��)������λ��ȫ����Դ��(li��n)�W(w��ng)�����M���l(f��)���ġ��Ї�2030��ǰ̼�_���о���桷�@ʾ��ȼú�l(f��)늺����ŷ�ռ��Դ���̼�ŷŵ�44%��ú̿�K��ȼ���ŷ�ռ35%��ʯ�͡���Ȼ���ŷŷքeռ15%��6%������̼�ŷŵĂ��y(t��ng)��Դ���������ú̿�ИI(y��)Ҫ���F(xi��n)̼�p��Ŀ�ˣ����R������(zh��n)��

���p̼��Ŀ���£�ú̿�����ú͵�λ����u�p����ú̿�ИI(y��)�D�������DZ�Ȼ�߄ݡ���(sh��)��(j��)�@ʾ��2020���҇�ú̿ռ��Դ���M������������2005���72.4%�½���56.8%�����⣬��ʮ���塱���g���҇�ú̿��I(y��)�ڼӏ��YԴ����������ͬ�r��������(y��u)���a(ch��n)�I(y��)�Y��������Ӵ��坍��Դ�������ȡ�Ŀǰ���҇�ú̿��I(y��)Ҳ�ч��@���p̼��Ŀ�˷e�O�_չ��湤�������M��̼�_��̼�к͵đ�(zh��n)���о����l(f��)�оGɫ��ȯ�ȡ�

�ć���(n��i)��ú̿�ИI(y��)�D��·�������M��(j��ng)�������҇��������c���b��һ���ƶ�ú�V��ú������˳��ļ������ߺͷ��ɷ�Ҏ(gu��)������Ӱ푵ĵ^(q��)����I(y��)�ṩ����ؔ��֧�֣�ͨ�^�И��a�N�C����̭���Pͣú늏S���Mһ��������ú�ƶ��wϵ����ְl(f��)�]�C���f(xi��)�{(di��o)���á����Ǵ����_չCCUS�Ȝp̼���g�о���CCUS����p̼��̼���g���ѳɞ��������̼�к��Є�Ӌ������Ҫ�M�ɲ��֣�һ�����F(xi��n)Ҏ(gu��)ģ�����ã����O��p����Դ�ИI(y��)���Қ��w�ŷţ����顰�p̼��Ŀ�ˌ��F(xi��n)�ṩ�������������������о����y(t��ng)�I(y��)�յ������D�ͣ��Ӵ�����Դ����̼��Դ��Ͷ�Y���������ȣ�֧�����d�a(ch��n)�I(y��)�����ͷ��յ�̽�����`��

��֮���������Ұl(f��)չ��r��ͬ���p��·��Ҳ�в����������ˣ���ȡ�m�χ���������ИI(y��)�l(f��)չ�����·�������y(t��ng)��Դ��̼�D�Ͳ���һ�����ͣ�äĿ�ŗ�ú̿�������С���ԴΣ�C�ĺ����ڶ�߅���Gɫ�h(hu��n)���c���ױ�����Ҫ����ڡ��p̼��Ŀ�˱����£�ú̿�ИI(y��)��ξGɫ�_�ɡ��ƌW�{(di��o)�ء��D����������̼�l(f��)չ������Ҫ���c�о����n�}��

�����īI��

[1]GIZ.German Coal Phase-out Factsheet[R].2021.

[2]ACE.Clean Coal Technology in ASEANt[R].2021.

[3]�Ї�ú̿���I(y��)�f(xi��)��.2021��ǰ������ú̿��(j��ng)���\����r[R].2021-10-26.

[4]�Wꖞ�.��Դ���ֽo���玧����؛_��[DB/OL].���A���H�^�l�Ź���̖,2021-11-03.

[5]����.��Դ�D�͵��ʹ:�W���Ї����ڵ���ԴΣ�C[J].�КW��Դ�s־,2021.

[6]�ΕԲ�,����.̼�кͱ�����ú̿�ИI(y��)��̼�l(f��)չ�о�[J].�Ї�ú̿,2021,47(07):17-24.

[7]���J.��Դ�D�͵����ΌW�о�:���ڵ���ú��̽ӑ[J].�����о���,2020(04):20-38.