10��26�գ��Эh�ɷݹ�����2021�������������290.9�|Ԫ��ͬ������117.46%�����F������27.61�|Ԫ��ͬ������226.29%���I���^�m������Ͷ�Y��Ҫ�����Эh�ɷ�ؔ�Ո�픵���Ƿ��n������Ҫ�����Эh�ĺ��������Ƿ��^�m������

һ���������l�����������Эh�ɷݰ���ROE �ڃȵĸ��ָ���^�m���փ�����

1.�ȿ�roeָ�ˣ�2021������Ĕ����_����13.55%, ͬ�������131.62%���ڽ^�����ӯ�����������I�I������������r�£���ӳ����I�Ľ��IЧ��ֱ��������

2.��ROA��ROICָ�˿����Эh������Ŀ��Y�a�����ˮƽ��Ͷ�Y�؈��ʴ���������քe������6.56%��5.97%���@��Ͷ�Y���Ǹ�����

3.�Эh��ë���ʺ̓����ʾ�������ӣ��@ʾ���õĮaƷ���r���ӯ������������

4.���������I�I�����뱬ըʽ���L�������_����117.46%, ��ζ�����a�����������N������������L���Ј�ռ����������

5.�ٿ���˾����������I�I��������ͬ������117.46%�����wĸ��������ͬ������226.29%�����ȣ��@ʾ�˹�˾���ٔU����ӯ��ˮƽ��

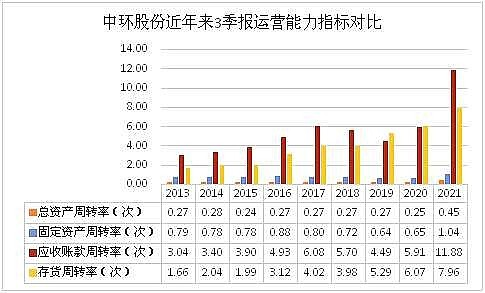

6.�Эh�ɷ�������������Ҫ�\�I����ָ�˾������˚vʷ�¸߲���������ӳ����I�ڹ���������ȡ�þ������������ڑ����~�����D�ʷ���������һ���࣬�@ʾ���Эh�������ο͑�Մ�е�λѸ��������

7.2021��ǰ�������Эh�ɷݵĽ��I�F��������~ͬ��������55.46%,���]����؛���Ӽ��A�����������أ�ȫ�ИI���ι��Ͼo�����£����Эh�ɷݵĽ��I��r���w�����˽�����

�C���������������l�F�Эh�ɷ�2021��ǰ�����Ľ��I�������m���^ȥ����ĸ��ƺ�������B�����Ҽ��ٱ��l��

�����Эh�ɷ�2021��ǰ�����I�����lԭ�����

1.��ĵ�Ч���^�m�l�ͣ���������˛Q��Ч�ʣ�ץס���ش�Ěvʷ�C����

2.��������˹���Ч�ʣ���ʩ�˰���������ڃȵĆT���ֹ�Ӌ������I����ӵ������Ժ̈́����Եõ��˼��l����I�����w�\�I�����������@��

3.��210̫��ܹ�Ƭ�ʹ�ߴ�댧�w��Ƭ�����ĮaƷ���¡��ИI�M�������^�m�w�FЧ����

�����Эh�ɷ�ǰ��չ��

�ڸ������ָ�˴���������ı����£���˾�ij��Lǰ����Ҫȡ�Q�ڮa�ܵĔU�����Ⱥ��Ј����~��׃����������˾�ṩ�Ĕ������AӋ2021���2022��Ĺ����Ƭ���a�ܿ����_��85��135GW���a���^�m��Ҏģ�U�����Ј����~�������Ә��^��

����I�հ�K���棬1�����Ƭ�Ј����gԽ��Խ����2021��9��ĩ��600W+����_�ń������B�˳ɆT���_ 89 �ң�G12 ��Ƭ���Ј��B������� 6%������ 20%��2���a�ܳ��mጷź͔U���������Ȇξ����a�������� 73.5GW ����ȥ30GW��ԭ�a�ܣ�����ȫ��G12��G12 �a��ռ�ȼs 59%�����Ҍ����Эh����50GW��G12���Ŀ�Mչ������AӋ������_ʼͶ�a��ጷŮa�ܡ�

�댧�w�I�հ�K���棬1���Ј����~�����U��ǰ�����Ȯa�NҎģͬ������90%���ϣ�12 Ӣ��aƷ���ȿ͑�ӆ�α�����2��ǰ��Ͷ���İ댧�w�Ŀ�a��ጷż��١���9�µף����γɵ��®a����8 Ӣ�� 65 �fƬ��12 Ӣ��10 �fƬ���AӋ 2021 ����F�®a�� 8 Ӣ�� 75�fƬ��12 Ӣ�� 17 �fƬ�ļȶ�Ŀ�ˡ�

�ġ��Y���Z

չ��δ�����Эh�ɷݕ��^�m���@̫��ܺͰ댧�w�p�a�I��ץס���Ƭ���a�ͽ��ɱ��@�ɂ��P�I�h����얹��ИI��λ�������Ј����~�����ӯ��ˮƽ���o�ɖ|���ߵĻ؈�

���ߣ��a�I���g�о�

朽ӣ�https://xueqiu.com/3363239195/201252839

��Դ��ѩ��

�������w�������С��̘I�D�dՈϵ���߫@���ڙ࣬���̘I�D�dՈע����̎��

�L�U��ʾ���������ᵽ���^�c�H���킀�˵���Ҋ�����漰�˵IJ������]�������I�u���L�U��ؓ��