ȫ��Һ����Ȼ��(LNG)�Ј��AӋ��2025��ǰ̎�ڹ����^ʣ��Һ����Ȼ������ٳ��^�������AӋδ������߀������һ���ĿͶ�a���Mһ���ӄ������^ʣ���}���W���Ј����^�m�Г��P�Iƽ�����ã������ԁ���������ܕ��ܵ��r������ص�Ӱ푡�

�������Ͷ��_˹���ĿͶ�a���Ƅ��£�2025��ȫ��Һ����Ȼ��������_��4.49�|������2020�����L23%��Һ����Ȼ���Ŀ�Ļ����U��Ӌ���S���˰Ĵ��������Ж|�ͷ��Įa����

������Һ��������2025���AӋ���ӳ��^һ�룬��2024�곬�^�Ĵ��������������U���Ŀ��ɺ��ؚw�I�ȵ�λ��ë�����၆/���ȼӠ���Īɣ�ȿˡ����ô��ī���猢�ɞ����µ�Һ����Ȼ����ڇ���

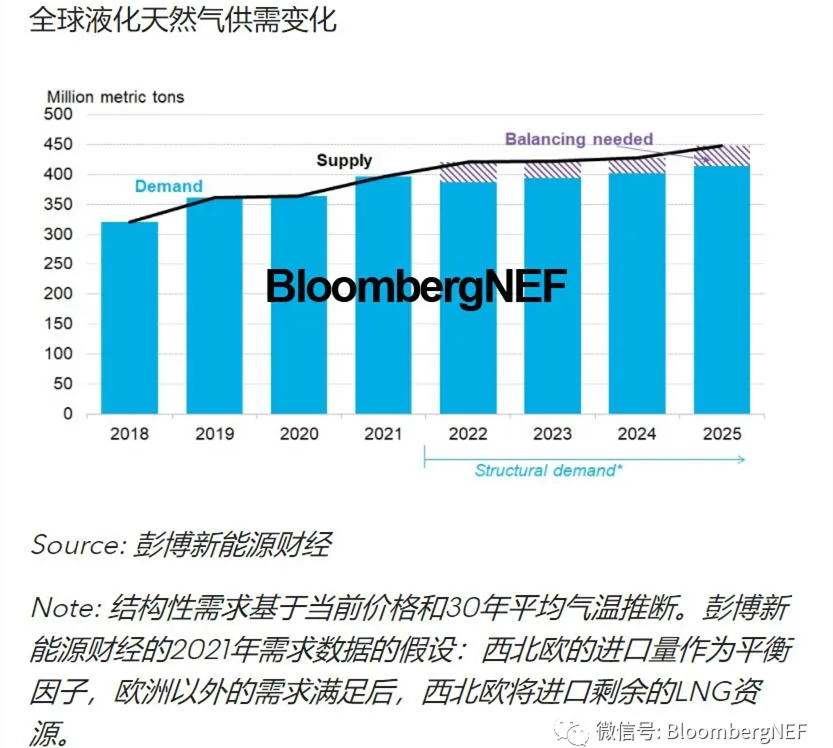

��2025�꣬ȫ��Һ����Ȼ��Y���������AӋ��2020����A�����14%���@��ζ��2022-25���g��ÿ��2,600�f����3,400�f��֮�g��LNG����Ҫ���������ƽ�⣬���КW�ތ��������������Ї����ρ��͖|�ρ�������Ҫ���L�^���ձ����n�����_���^�Ȃ��y�Ј��������ںܴ�̶���ͣ����

�ͻ�˹̹���ϼ�������̩�����ɞ�δ���������d�����Ј������L�����������µ�ȼ��늏SͶ�a�����ȹ����½������ؾ����������ص�Һ����Ȼ���M������δ�팢��11�����d�Ј���2025��ǰӭ���״�Һ����Ȼ���M�ڡ�

��Ȼ���ИI���R�p�ʼn�������Ҫ��Ȼ���Ј����P�I�ИI���c������̽������̼���@�ͷ�漼�g������̼�����C�Ƶȶ�N�ֶΌ��F�p�ŵĿ����ԡ��S����Դ�D�ͼ��٣�2030���Ժ�Һ����Ȼ�������ǰ����������ˣ�һЩ�½���Ȼ���Ŀ��KͶ�Y�Q��(FID)Ҳ�в����_��

|