�Ĵ��\�������Կ����������ԁ��Ї���ӡ�������������_˹�����ô��Ϸǡ��炐�ȁ��������M�ڵĺ��\ú����ͬ�Ⱦ��������ӣ������Ǐ��Ϸ��M�ڵĺ��\úͬ��������40������ǣ��@�ׇ��ĺ��\ú�����������ڻ��^�����ޡ�

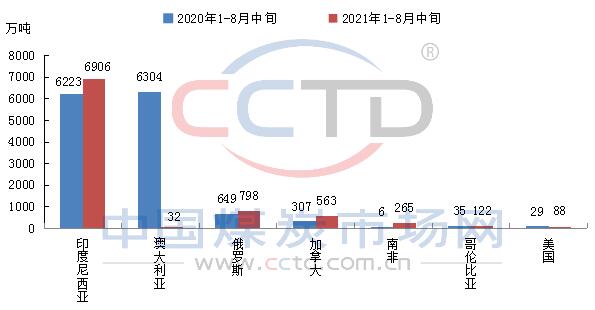

2020-2021��1-8����Ѯ���\ú������r

���³���ӡ��������δ���Ї����Ј��x�յ�ú�����Ƴ��ڣ�����ӡ��ú̿�����A��څ�o������Ŀǰ�ѽ��Ѓɼ�ú��֏ͳ��ڣ�Ŀǰ����ԓ��ʩ��ӡ��ú̿������ɵ� ���ֻš���w�ѻ���ƽ�͡�Ȼ����ӡ��ú̿������Ȼ�ʬF��ƫ�o�Ġ�B����Ҫ������ú̿���a�ؼ��������^�������ȥ��ͬ�ڣ�ͬ�r��������΄��ԛ]�еõ���Ч���⣬�ټ��Ͻ���ӡ�᱾����ú����Ҳ�����ӣ��Dռ��һ����ӡ��ú̿��������

�ć��H�Ј�������������Ї��⣬ӡ����߅������̩����Խ�ϡ��ϼ����������cȥ�����Ҳ�����L��ӡ���mȻ֮ǰ������Ӱ��M���ٶ������ž��������������_ʼ�֏ͣ����ڻ��^�m��������ǰ���n������ӡ����Ҫ��ú̿���ڇ������ڽ�����Ȼ����o���Ƅ��n����ú������ʢ�����Ĵ��������Ϸǵ���Ҫ�Ą���ú����������ƫ�o���n��Ҳ�_ʼ�����ˏ�ӡ����M��ú�����@��һ�����c�Ї�һ��ُӡ��ú�ć��Ҷ���������ӡ�ṩ���Ї��ĺ��\ú�������ܵ�һ���Ƽs��

�Ϸ�ú�����ڽ������ܵ���ͬ�¼��ɔ_������Ɲ��ú�a�^���������֏������\����֮�����ܵ�ͣ늹���Ӱ푣����a�^�\ú��܇жú���һ����K�����±���ƫ�o���Ϸ�ú̿����������o���������Ї����f���mȻ�����Ї��M���Ϸ�ú�����@�����ӣ��������ڴ��\���x�^�L���ټ���ͨ�P�z��^������Ϸ�ú������Ҫ���\ú��Դ�Ŀ������^С��

���ô炐�ȁ�������ͬ�����R�����x�h��ͨ�P���Ć��}�����ڹ����Ї�������Ҳ���^�����ޡ����_˹����������mȻ�x�Ї��^�������Ƕ��_˹ú̿�����ڽ����ܵ����F·�ۿ��\��Ч��ƫ�͵��Ƽs�������ǹ����W��߀�ǹ����Ї������������������H�����ځ���������Ҳ���^�����ޡ�

|