�����H��������Դ�C��(IRENA)�l���Ĕ�����2020��ȫ���������˳��^260GW�Ŀ�������Դ�b�C��������2019�����L�˽�50%��������2021���������Դ�yӋ������@ʾ����������Դ�������°l��b�C�����еķ��~���B�m������������ȥ�����ӵ����������l늮a���У�80%����������Դ��������L�ܸ���ռ��������Դ��91%��

�����@ʾ��2021���ϰ��꣬�҇����l�����3.87�f�|ǧ�ߕr��ͬ�����L13.7%���mȻ��������҇����坍��Դ�lչȡ�����^��ɿ������L����̫��ܰl���������ȫ�����֮�ס�����ú̿�����Ļ����l늣���Ȼռ��������λ�������ϰ�������l�2.83�|ǧ�ߕr��ͬ�����L15%��ռ�ȸ��_73%����Ȼ���҇�����ĵİl���͡�

������ߵ����L���l늣��ϰ����_����2819.2�|ǧ�ߕr��ͬ�����L26.6%��ռ��7.3%;̫��ܰl������٣��H��858.2�|ǧ�ߕr��ͬ�����L9%���Hռȫ�����l�����2.2%��

�ٿ�ȥ��ȫ�����ИI�ı��F��2020���҇�����Ј���Ӌ�b�C����253GW�������b�C����48.2GW��ͬ�����L60%����12�µף�ȫ��������W�b�C2.53�|ǧ�ߣ�ͬ�����L23.9%����2020���҇�����l�����2605kWh��ͬ�����L16.2%��ռ���l�������3.5%��

�M���h���L�ڮa���^ʣ

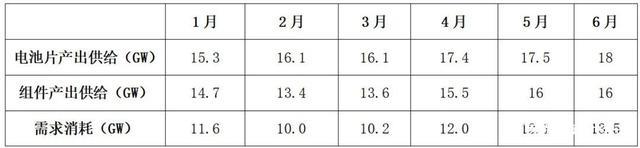

���νK���b�C���W�������в�����,�����Ύ�扺����С��

���ڹ������會r��IJ������������ȽK�˹���վ������a��������Ч�����ϰ����b�C�����У������ι�Ƭԭ���σr����m�ϝq�ĉ����£��K�˹���վ���b�C�������ң��w�F�ڼ���ʽ�����վ�b�C�K��������ʽ�����վ���b�C�����½��������ͣ�Ҳ�ǽ�����İ�����У��ֲ�ʽ����״δ�Ҏģ���^����ʽ�����վ���b�C����

���Ҹ�������a�I朵Ĺ������c����������M���h���Įa�ܹ��oһֱ���Ǵ������νK�˹���վ�IJ��W�b�C������֮���@��ζ�����ι�Ƭ�S��0GW�r��𣬉�ե�����Լ�������늳غ���M�����K�˰l�վֻ���o�^��׃��

һ�M�������Կ�����2021��1-4�£��҇���������b�CҎģ��70GW����ȫ����������b�CҎģ���A�yֵ��600GW��ǰ4����ɶȃH��11.6%�������A�y��ɱ���;��Ҫ�_���A�ڣ����b�CҪ���°��겢�W�����ڵ��ڌ��H�ĽM���a����������r�£��°�����ȹ���Ј��ܷl��Ȼδ֪��

�ɴˣ�һ���������νK���b�C���W�������в����ʣ���һ���������ι�Ƭ�U�a������늳�Ƭ�a���^ʣ����扺����С����2020���°��꣬����ИI���ι�Ƭ��늳�Ƭ���M���h���M�뵽�µĔU�a���ڣ��a�ܔU�����@��

����2021��Ĺ���a��Ҏ������������������ף����ϡ���Ƭ��늳�Ƭ�ͽM������Փ�a�����2020�ꌢ�քe����48GW��157GW��202GW��122GW������늳�Ƭ�Įa�ܔU�����h���������h����

����ȫ��늳�Ƭ���®a�����M���a�������H�M������Ҋ늳�Ƭ�a�����ڽM���a���͌��H�M������

��������a�I����ԁ������@݆���w�a�����L�����ɹ�Ƭ�U�a�_ʼ����Ƭ�a�ܔU����ጷţ�ʹ�ù�Ƭ������؛������������a�I��^�����ݡ��h�����h�r�����^�����늳�Ƭ���M���S�Ҳ��ò��_ʼ��Ҏģ�U�a��������ʲôԭ���®a�I����ε�늳�Ƭ�ͽM���a���^ʣ?

�����ϣ��Ј����]���������������������K���Ј��b�CҎģ�����ف������b�C���b�C���W���]�д�����L���@Ҳ�����ˮa�I朹���IJ�ƽ�⡣��ȹ�Ƭ�ͽM����늳�Ƭ�U�a�y��С���a�������^�죬��ʹ�����ήa�������^ʣ�Ć��}����ͻ����

�����e�䣬�a�I朻���������

δ����Ƭ�h���Г����r���������Ϻ�늳ص�ӯ���t����ӭ���ޏ͡�

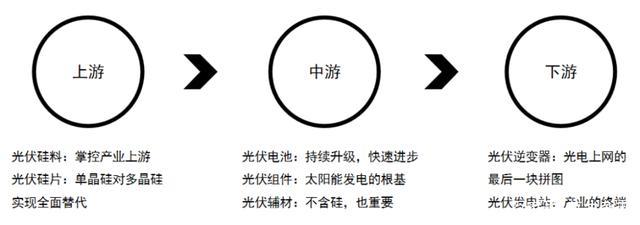

����a�I����ĵİlչ·�����P�I�����ù���D�QЧ�ʸ��ߵĹ��늳أ��ṩ�����˵���ܡ������a�I朏����ι�Ƭ�OӋ��늳ؽM�b������M����ֱ�������վ�b�C�������Ҍ���������Ч���İlչ֮·��

���ϣ�����O��Ĺ���D�QЧ�����ض��h�����䌍�ѽ����������O��ˮƽ�����Գ��^40%���Ǯ�ǰ�������늳صăɱ����ϡ����ɱ��O�ߣ��H�ܑ������طN�h���µ�ijЩ��Ӌ�ɱ��Ĉ����У�߀���߂��Ҏģ���ú����õ�Ҫ��

�Įa�I朁������ɱ�Ҫ��Դ�^�ݡ���2021���_���ԁ�����Ƭԭ���Ϲ���һֱ�ڝq�r��������ԇ��Ȇξ���Ͷ�Ϟ������ɽ����r��87.6Ԫ/kg;������6����Ѯ���r���ѽ��ϝq130Ԫ/kg�����σr���^4���Ժ�Ĵ�����ϝq�����r����������210Ԫ/kg������

��2020���_ʼ���������^��Iͨ���ɷݾ��_ʼ�����U�a������������������������ڮ�ǰ���Ϲ��o�����¹��σr��ˮ�q���ߡ�

���ǣ�ǰ�ķ����^������a�I朵ĽK�˰l��b�C���W�����ߡ�

��Ҫ���¹��ϝq�r��ԭ�����ڹ����e�䣬���σr������L��������Ƭ����Ƭ�аl����Ĺ��^¡���ɷݺ��Эh�ɷ�Ҳ�S�������U�a���p���ξ���Ƭ�a�ܾ������^110�|��Ȼ��������������M���M��ͬ�r���mȻ�K�˹���l늵İlչ�����dz����Džs�������ڔU���b�C��������@�����Νq�r�����β��I�~����r������u�D�������ι��늳غͽM�����������g������˘O��ƽ��Įa�I朽Y����

������2021�ꌢ��ʽ�M�롰ʮ���塱Ҏ���꣬�ڡ�̼�к͡�����̼���ס��ı����£��҇���Դ�Y���坍�����ɞ��Ƅӹ���^�m���ٰlչ���������������l늵ęC���͝������Զ�����

�Ĺ���a�I朁������L���Խ�����Ч��Ŀ�˵���r�£����ڮa�I��ϡ��С����ε�ӯ����r����R����ˮa�I������õ����ܣ����w��������lչ�����У����늳غͽM����I����������Є�����������u���죬�γ�һ�w����I���Ѹ������������w��;ӯ����õĹ�Ƭ�h�������ܕ��֓�����Ľ��r�����������Ϻ�늳ص�ӯ���t����ӭ���ޏ͡�