5��6�գ����Ұl(f��)չ�ĸ�ί�l(f��)���P�ڟo���ڕ�ͣ�аđ�(zh��n)�Խ�(j��ng)����Ԓ�C����һ�л�ӵ��������б�ʾ�����ڣ��Ĵ�����(li��n)������ijЩ��ʿ�������(zh��n)˼�S�����R�ΑB(t��i)ƫҊ���Ƴ�ϵ�иɔ_�Ɖăɇ����������������e�롣���ڰ�(li��n)��������ǰ���аĺ������֑B(t��i)�ȣ����Ұl(f��)չ�ĸ�ί�Q�����Լ����𣬟o���ڕ�ͣ���Ұl(f��)չ�ĸ�ί�c��(li��n)���������P���T��ͬ���^���аđ�(zh��n)�Խ�(j��ng)����Ԓ�C����һ�л�ӡ����������Ј��V���Pע�����¹P�ߌ�����(j��)���P�Y�ϼ��Ј���r�����M�к��η�����

һ���Ї�����ú���M�Y(ji��)��

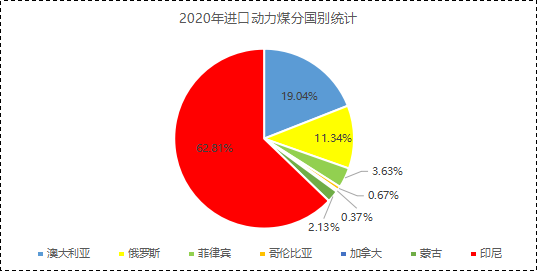

�҇�����ú���M�Y(ji��)���ԇ���(n��i)ú�������M��ú���o��2020�꣬�Ї��M��ú����ú3.04�|����ͬ�����L1.5%;2020�꣬�Ї��M�ڄ���ú2.24�|�������а��ބ���ú�M����4254�f����ռ��19.04%���H����ӡ�����ú�M����1.4�|�������Ї��ڶ������ú�M�ڇ�����ǰ�Ї��M�ڄ���ú��Դ����Ҫ��ӡ�ᡢ���_˹���ɹż��Ϸǵȣ���ǰ��ú�M�����p�٣��M�ڄ���ú�YԴ�Mһ����ӡ�Ἧ�У��ұ���ռ�ȴ�������62.81%��

��������(n��i)ú̿���a(ch��n)��r

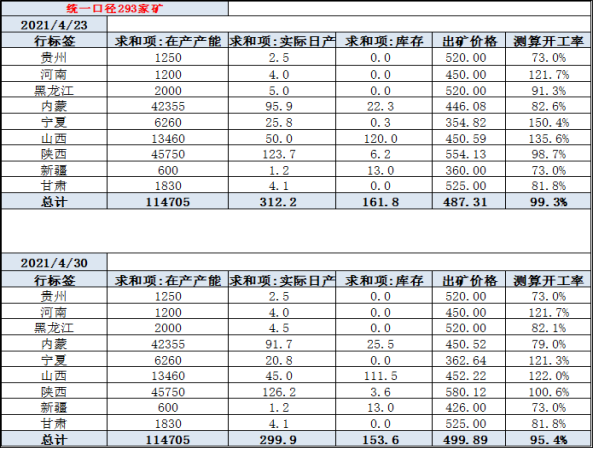

�Ї�ú̿�YԴ�������١������|ؚ��ú̿�YԴ��Ҫ�����ڡ��������^(q��)���x���ú�V���a(ch��n)���ж�ռȫ��������70%��2021��齨�h100���꣬Ҳ�ǡ�ʮ���塱�_��֮�꣬��ȫ���a(ch��n)��ú�V����������֮�أ���ǰ���a(ch��n)���_չ��ȫ���h(hu��n)���z�鹤�������a(ch��n)���g���ޣ�������늏S��ú�����씵(sh��)�е�λ������늏S��ú�����씵(sh��)�ѽ����tɫ���侀������������Ј��F(xi��n)���ǰ����ú�r������֧�Ρ�

�����M��ú���M�طֲ�

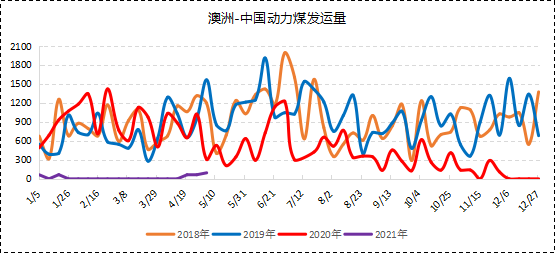

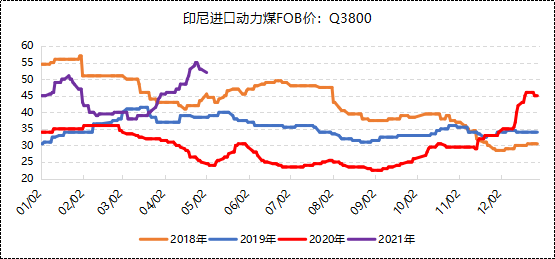

�Ї�����ú�M�����M����Ҫ�������A�|���A���غ��^(q��)����ǰ�҇�����(sh��)�^(q��)�нK�˱����ķǰ�ú�YԴ����7-10�Ճ�(n��i)ͨ�P���A�Ͼֲ��^(q��)�ۿ��M��úһ��һ�h��2021���Ї�ú̿�M������Ҫ�����ڃ�(n��i)���Q(m��o)�r���^С�����M��ú�~�����ƣ����ڽ��ڇ��H���\�M��λ���B���M�ڄ���ú�x���r���ͦ�������M��ú�����ɱ��������ο͑�ُ�I�e�O���½���

�ġ�ӡ�����錦�Ї�ú̿�M��Ӱ�

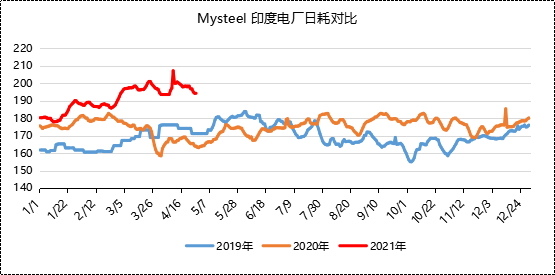

�Ї���ӡ����ӡ��ú�����ڇ���������ӡ������ȫ��ʧ��Ӱ푣�ӡ��늏S�պij��m(x��)���ͣ�ӡ��늏Sú̿�����씵(sh��)���m(x��)�½���ӡ��ú̿����p�١��c��ͬ�r����ӡ�����е��۴�ֻ�茍��14����xӰ푣����|����ӡ�Ⱥ���������ԭӋ����ӡ���YԴ���������������ӡ���S����5��13�սY(ji��)����ӡ�ṩ���o�����挢���m(x��)��5������Ѯ���Ї�늏S�����a�������AӋ5������Ѯӡ��ú�r�����ϝq���g��

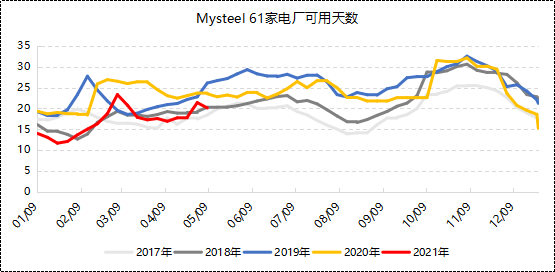

���w���f���Ї�����ú���M�Y(ji��)���ԇ���(n��i)ú�������M��ú���o�����ބ���ú�Ĝp������ɇ���(n��i)�^(q��)������ú�o������������������ú�����΄���ɾ�Ӱ푡����ڄ���ú�M����rՈ���m(x��)�PעMysteelú������

|