�D��2020���ѽӽ�β���M��2020�걻�Q�顰�����Z֮�ꡱ�����鷴�͟o�����Y���Ј��L�Ƽ�ʎ�������^��݆ϴ�Ƶć��ȹ���ИI�s���������衱��32ֻ�������ȹɃr�q��100%��������ИI��߅��λ���Q���������_������ī�زʵ�һ�P��

����ИI�^ȥ��20����^������䣬���v�˳��ھֲ��a�I朣����^�ġ����^���⡱�Ĵ��S�M�lչ�����v�˺����Ј����ڹ�����M�����ߵĄ�ʎ�����v���������Q���ߵĴ�Ҳ���v���҇�����a�I�������ߏIJ����쵽�F�ڵij��졣

���^��݆���L�꣬�҂���������δ��]���a�N�Ĺ���ИI���S����늳ɱ����m���ͣ�ƽ�r�ϾW���ɞ鳣�B�����ܶ����ь�����l늹�Ӌֻͣ������픰l늵�ӡ�����������_ʼ֮ǰ�ȸ���ҿ���һ�¹���Ěvʷ!

��2004���_ʼ�f�𣬵��㡰��늃r�����߹Ą�O����վ���W���������ң��������������Ҳ���^���_����Ą����ߣ��������O�����ţ������Q�����Ї���һ�����ǹ����I�����������Ϥ�ğo�a�еºͽ���ِ�S��

�ྦྷ��r���2003��40��Ԫ/kg��һ·�ϝq����2018�����_����c500��Ԫ/kg�����^�@�r��Ĺ����I߀�ǵ��͵ġ����^���⡱��������I�I��ֻ�Ǽ����ڼ��g�����͵����Σ�늳غͽM���h���������εĶྦྷ�����Լ��O��90%�����M�ڣ������νM����90%�����������Ј����ڣ����ȃH����������ӆ�Ρ�

2008�꣬���l����Σ�C�������^���⡱�Ć��}�_ʼ����ˮ�档������a�N�˳�������p�����H�H����r�g���ྦྷ��r��͏�2008���е���߃r500��Ԫ�������2010��4�µ�40����Ԫ/kg��

2009-2010�꣬�W���a�N�������p�A��ǰ�����lһ�Εr�g���b����2011������ྦྷ��r��֏͵���100��Ԫ/kg��

���]�뵽���ǣ�2011���S��ĕr�g��W���a�N�����˳����W�������Ї������I�ķ��A�N�����a�N�ġ��p���{�顱ֱ�ӌ���ȫ�ИI��ѩ����һ��r�g���ྦྷ��r��͵��䵽30��Ԫ/kg��ǰ���ᵽ�ğo�a�еºͽ��Kِ�SҲ�������@�Εr�g��������

2013���_ʼ���ձ����_���ȿ�ǰ�Ĺ���l��a�N���ߣ��КW����Q�m��Ҳͨ�^���Z�C�Ƶ��Խ�Q���҇���2013��Ҳ���r�ij��_�ˡ�����a�I�����lչ�����ߣ���ʽ��������YԴ�^����ϾW늃r�ͷֲ�ʽ�������a�N��

Ҳ���Ǐ�2013���_ʼ�������ߵķ����£��҇�������豻���l������b�C���_���˿������L��5�ꡣ�����@�N�̶��˗U늃r���ƶ�̫�����ˣ��Ђ��ش��ȱ�ݾ��ǣ��a�N����׃�÷dz����ɿ��ƣ����r�_�a�F��dz��ձ�!

2018�������K�����R���ˣ��a�Nʧ���@�����صĆ��}���l����531���ߣ��o���r�����Ĺ���ИI����һ����ˮ����ͣ�˼���ʽ����վ�Ľ��O���ֲ�ʽ���ֻ������10GW���@��ζ������ֱ�Ӵ���������M�뼱���ڡ�

����2019�꣬����Ҳ���R���x܇�ȵļ���Щ�����_�ˡ�218���������@�θĸ���ؔ������ǰ���_�a�NҎģ���l��ί���a�N���ޣ���I���r�ϾW�r��

����2020�꣬�������m��2019��ĸ��r�ƶȣ����^�a�N�~�ȣ���30�|�½�����15�|���mȻ����a�N����p�٣����҂����Կ������ИI�����a���ѽ���u���塣

���^ϴ�ƺ�Ĺ�������ήa�I朵ļ��ж�Ҳ�����ߣ���ʣ�ߞ������Ĺ���I܊�ߣ�δ��Ҳ������̹Ȼ�挦�]���a�N�ĬF����0�a�N���Ƽ��g�M����������a����������Ч�����ƽ�r�ϾW�ėl���ѽ���څ���졣

��2021���ǡ�̼�к͡�Ŀ��������_ʼ��صĵ�һ�ꡣ�Ї�����������ձ��n��Ҳ���^���������������ط�������f�h����Ҳ�����M��ͬ�r������ѽ�����ʮ����Ҏ����2021Ҳ��ʮ����Ҏ�����_��֮�꣬����ط������������A�ڏ���!

�����Y����2021�����뽛�����h8�lĿ�ˣ�����Դ���λ�еڰ�!2021����ǹ��ƽ�r�l늵�Ԫ�ꡣ���w���f����������ӳ֣����м��g֧�Σ������Ј���������2021�꣬���ǹ���ИI�����x�͵����c��

�^ȥ���ڸ��N�ļ��͈���У������������y��Դ���и�����������Դ߀ֻ��һ����̖�����f��һ���̖�������S����l늳ɱ����½����F�ڸ��N�ļ��͈���У�����l�������y��Դ�l��ѽ����ܲ�����2050���_��30%�Ć��}�ˡ�

���H�����C�����Д��ǣ�����������Դ��Ѹ�����ӣ���2050�꣬��ռȫ������Y������85%������̫��ܹ����ռȫ������Y������������֮һ����

���ș������ĽYՓ�ǣ���2050�꣬����l늌��ɞ��Ї��ĵ�һ���Դ������l늿��b�CҎģ�_50�|ǧ�ߣ�ռȫ�����b�C��59%��ȫ��l����s��6�f�|ǧ�ߕr��ռ����ȫ����������39%����

2019�꣬ȫ�����l�ռȫ���l늵ı����H�H��3%���Ї�����b�C�H�H��2�|ǧ�ߡ�����ζ�����Ї���������I��δ��30�꣬����ʮ��������ʮ�����Ј����L���g!

���w���f��2021�������Դ������b�C�������_��170G�ߣ����2020��125G�ߵ������dz����@���e�����飬���֑�ԓ��2020�����صĮa�����t�����꣬���ȵġ�ʮ���塱Ҏ��Ҳ������������Դ��ռ���������Ŀ�ˡ�

ƽ�r��Ĺ�����L������S��ِ�����������ѽ�����ʲô���ڹɣ������늃r�½��ń����_ʼ�����������߀�漰���댧�w��оƬ�����w���|������������늳ص��T���I��δ���ܰ댧�wĦ�����ɵ��^�m�Ƅӣ�����ijɱ�߀��ԴԴ������½���ֱ����ú늳ɱ���10��֮1�����������l�������@�N�ͳɱ����ֿ��ԟo�ޫ@ȡ���坍��Դ���l�͌�����δ��ȫ����ԴԒ�Z��!

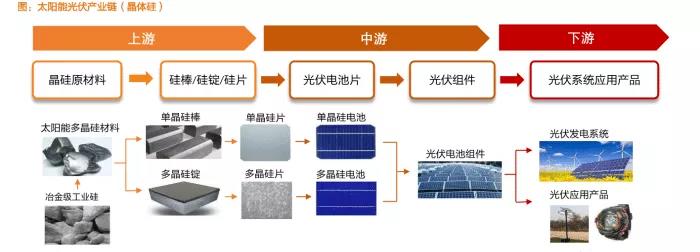

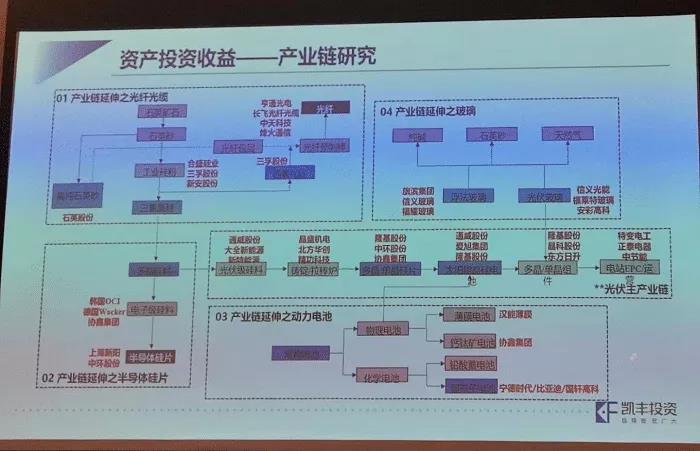

��������a�I朏������¿ɷ֞�ྦྷ�衢��Ƭ��늳�Ƭ���M������׃�����վ�ȭh����

���ϭh���������������o���ޣ�2020 �°��굽 2021 �������S�ֹ������wƫ�o�Ġ�B;���m���ȶྦྷ��a�I����ӭ����һ݆�U�a�˳����M������Լ��������a�ܵ���������m���[��

��Ƭ�h�����S�����c�ߵ������Լ��ξ���Ƭ�a�ܵĴ���U������Ҫ�O����I����;���m�ξ���Ƭ����uڅ���ɣ�¡���ĸ���������Ȼ���@;�S������b�CҎģ�����ӣ���Ҫ�IJĽ�������̼���ͺϲ��ϵ������������m���L���Ҹ�������^�á�

�M���h�����M�������T��������ߣ��^����I�����γ�Ʒ�ƺͳɱ����ݣ� δ���^����I����ռ���~�����m�^������������������zĤ��������^�ã�δ�������ڹ��������m���L���Ҳ����h���������p���p���M���B�ʵ�������

��׃��&֧�ܣ���Ҫ��׃����I�ӿ쓌ռë����ˮƽ���@���ߵĺ����Ј���δ��څ���������m;���ȸ�֧ۙ�����^���ٔU�a�������U����ռ���~��

��ô����ИI�a�I���������Щ�õă��|Ʒ�N��?

1.�ྦྷ��

¡���ɷݣ�ȫ�����Ćξ������aƷ�����̣���ע�ξ�̫��ܰl늽�Q���������ИI��������������ĵ�λ����Ҫ�džξ��������Ƭ��늳غͽM�����аl�����a���N�ۡ�������ĘI�����L�dz����e��δ�������LҲ�dz��ĺã��ǽ^�������^��

�Эh�ɷݣ��ξ���ڶ����^���Ԇξ�������c���w����a�I朡�����̫��ܹ�Ƭ��늳�Ƭ��ģ�M������ʽ����վ���ֲ�ʽ����վ����˾̫��ܸ�Ч�ξ���Ƭ�Ј�ռ����ȫ���һ��

���ĿƼ���������������V����Ƭ��̫���늳ؼ��M����̫����վ�\�I�ڃȵ�ȫ�a�I�朗l���ɞ����ИI�a�I朘�־���Y�����օfͬ�����^֮һ��

2.����

���R�D��̫��ܹ���p���������^��ȫ�^Ψһһ��������䓻����gҎģ�����a�����p�����M������I�����_ʼ�Խ�����վ��

���R�أ���Ҫ�I���LJ������M�IJ���������I����a��90�f������Ҫ�ǹ��������

3.늳�Ƭ���M��

ͨ���ɷݣ��Ϸ�̫���17��늳خa�ܣ��a��ȫ���I�ȡ�������ȫ��늳�Ƭ�ИI60%���ϵ�������ռ���ʷdz��ߡ�

��˹�أ�������b����EVA�zĤ��PO�zĤ�����^����Ҫ�aƷ�ǹ�����b�zĤ�ͱ�����̫���늳ؽM���P�I���b���ϡ�

�ۿ��Ƽ���ȫ��̫���늳��X߅�����^���B�mʮ��ռȫ���Ј����~��λ��

4.��׃��

��׃�����M��ʽ��׃����ռ����Ҫ��λ�����ܻ�ɞ������c�����׃����̫��ܹ��ϵ�y�����K������Ҫ�����nj�늳ؽM���a����ֱ����D���齻��늣�����늾W��ؓ�dʹ�ã����ڹ���l�ϵ�y�ĺ����O�䡣ꖹ��Դ ���\�˿Ƽ� ���ӳ���ǰ��λ�� 2019 �������׃����Iǰ������

5.����M��

��ʢ�C늣���˾�LJ��ȼ��g�I�ȵľ��w�����L�O�乩���̣����O���ԁ팣ע�ړ�������Ʒ�Ƶľ��w�����L�O�估�����ϵ�y���аl��������N�ۡ�ȫ�Ԅӆξ������L�t�Ͷྦྷ���T�V�t��Ҫ�������a̫��ܹ��늳�����Ćξ�������ྦྷ���V��

�ݼт����������I�ȵľ��w��̫���늳����a�O�乩���̣���Ҫ�aƷ�ǹ�ʽPECVD����ʽ�ߜؔUɢ�t���ζྦྷ�ƽq�O�䡣

�����A�������댧�w�I��Ŀ��g�C��PVD,CVD�Uɢ�t�ȣ��V�������ڹ�����댧�w

|