��(d��ng)ǰ����������K�����ۿ��^�ش������m(x��)��(g��)λ��(sh��)����r�£��Q(m��o)���ֻ̿���w���أ�������؛����(b��o)�r(ji��)��F(tu��n)�L�f(xi��)�(y��u)�r(ji��)�n���������Բ�Ҋ���@���D(zhu��n)���r(ji��)��߀���M(j��n)һ��̽�ס�

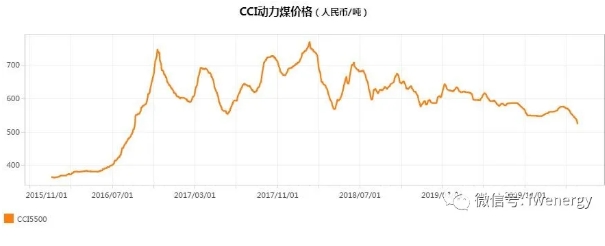

4��2���Ї�ú̿�YԴ�W(w��ng)����һ�ڵ�CCI��(d��ng)��ú�r(ji��)���@ʾ��CCI5500��(d��ng)��ú�r(ji��)���(b��o)526Ԫ/������(chu��ng)2016��9�³��ԁ��µ�ˮƽ���B�m(x��)��ʮһ�ڳ��m(x��)���У��^���ڃr(ji��)���^�m(x��)���{(di��o)4Ԫ/�����^����ͬ�ڃr(ji��)�����{(di��o)45Ԫ/����7.9%;CCI5000��(d��ng)��ú�r(ji��)���(b��o)458Ԫ/�����^���ڃr(ji��)����{(di��o)4Ԫ/�����^����ͬ�ڃr(ji��)��ˮƽ���{(di��o)55Ԫ/����10.7%��

�����Ј����濴��Ŀǰ�����ۿ��Ј���w��Ȼ�ֻţ����Ҽ������_(t��i)��(y��u)�����ߣ�ϣ���܉�Ӿo��؛���������I�q���I�����đB(t��i)�£����t����ͣ��ӆ�Σ��ȴ��Ј��r(ji��)���M(j��n)һ����̽���Ј����c�߱�ʾ��Ŀǰ����˵�׃�����ǹ���ì�ܵ���Ҫ�ٰl(f��)�c(di��n)�����ڃ�(n��i)�r(ji��)���y����(w��n)��

ᘌ�(du��)Ŀǰ�ĸۿ���r���Ї�ú̿�YԴ�W(w��ng)�������w�o���ܲ��L�r(sh��)ָ�������ڸۿ��Ј�ú���R����Ҏ(gu��)ģ�U(ku��)�����������ž����Ј����w���й��Ԇ��}��Ҳ�в���@���}��

���й��Ԇ��}���棬���������a(ch��n)�ز���ú�V����(j��)܇����������r��ȡ��ͬ�̶ȵă�(y��u)�ݴ�ʩ;�ۿ�Ҏ(gu��)ģ����ú����m(x��)���L�f(xi��)�r(ji��)���A(ch��)�����ӡ����r(ji��)���^����(y��u)�ݴ�ʩ;���g�Q(m��o)���̭h(hu��n)��(ji��)����(d��ng)��׃��;�������D(zhu��n)�����I(y��)Ч�ʽ���;���ֽK���A�ν����;��؛�����ϼs����(d��ng)��(du��)�F(xi��n)؛�A(y��)�ڷ���a(ch��n)������(d��o)�ȡ����w�o��ʾ��

������}���棬�w�o��B�f������Ҫ�����w�F(xi��n)�����ׂ�(g��)���棺1)���ۿڸ���I(y��)�r(ji��)���ӄ����Ј�ú������(y��u)�ݺ���L�f(xi��)ú�r(ji��)�n��ͬ�r(sh��)�r(ji��)���^�Ȼ�?q��)������Ј�ú�r(ji��)����;2)�����ֽK�˲�ُ�������Ӷ�Ԫ����Ҳ�������(n��i)��ˮú\ֱ�_(d��)ú\���\(y��n)ú�ɱ��ĸ������e��������Ӱ푸������M(f��i)���g�����a(ch��n)��ú̿��·�\(y��n)ݔ�돽���K�˽���ԭ���ϲ�ُ�ɱ�ͬ�r(sh��)��Ҳ��(du��)���օ^(q��)����ˮú����a(ch��n)���D��;3)�������M(j��n)��ú��Ư؛����(du��)����(n��i)ú�r(ji��)����Ӱ푵ȡ�

���ݕ�(hu��)һֱ���m(x��)��ȥô?�A(y��)�ڶ��ڷ����Ŀ����Դ�?��(du��)�ˣ��w�o�����J(r��n)�飬���ۿڲ�����I(y��)�`���\(y��n)�Ã�(y��u)�ݴ�ʩ����֮�������D(zhu��n)����۴�ʩ�������Ј�ú�r(ji��)���������ú��ă�(y��u)�ݺ���L�f(xi��)�r(ji��)�n������^�m(x��)�T���µ�����

�����ڃr(ji��)�������^���У��Ľ�(j��ng)��(j��)Ч��Ƕȿ��������Q(m��o)�����x��p���{(di��o)�룬�����Q(m��o)���̳�؛�^����ͣ���r(ji��)�����ֽK���^����C(j��)��ُ���mȻ����(n��i)ú�ж��ڹ���ƽ���y�ȼӴ�Ҳ��(du��)ú̿����(y��ng)朅f(xi��)ͬ��(y��u)��������ߵ�Ҫ���S�������ИI(y��)�����(f��)�K����֮�ڬF(xi��n)؛�ȸ��h(hu��n)��(ji��)��(y��u)���{(di��o)�����ų������A��ֹ���Ŀ��ܣ����w�o��ʾ��������������o�ɽo�����������_���ԣ������ܵ�ؓ(f��)����Ϣ��Ӱ�;��֮���Hԭ���Ј�׃�������a(ch��n)��(n��i)�ɹŵ���20���(n��i)ú̿�I(l��ng)���`���`Ҏ(gu��)���}�ȝ��ڵĶ�����ز��棬ʹ�ö��ڲ����Ԕ����Ј���څ����ֹ������

���⣬�ИI(y��)��(n��i)������ʿ�J(r��n)�飬��(d��ng)��ú�Ј����o�����@�����������ԣ�ú̿�r(ji��)���^�m(x��)�����ף�������ú̿���a(ch��n)̎�ڵ�Ч�\(y��n)�D(zhu��n)�ľ����������ٷe�ۡ�Ŀǰ�ۿ��b�������(y��n)�ز��㣬����^�m(x��)�߉����_(d��)������λ�����m(x��)��?q��)�����Ӱ��F·���\(y��n)�������¸ۿڸߎ��F(xi��n)���cȥ������ì�ܻ�?q��)��M(j��n)һ�����

�M(j��n)��ú���棬ǰ��ij늏SӋ(j��)��ȡ�����M(j��n)��ú���F(xi��n)���Q(m��o)����߀���c֮�f(xi��)�̣��Ј��ϕ�δ�������`�s��ӡ��úƯ؛����úᘌ�(du��)�Ї��Ј��Ĉ�(b��o)ԃ�Pϡ�٣����o���ס����ֿ͑���ʾ����(d��ng)ǰ�Ј������m(x��)�����߄ݣ��M(j��n)��ú߀�кܶ�_�����أ��Q(m��o)���̲�����Ը����(qi��ng)���J(r��n)�����ú�r(ji��)߀�����Љ�����

����늏S������ֹ4��2�գ��غ�����늏S���1644.5�f�����ܭh(hu��n)�Ȝp��69.5�f��;�պ�ú58.7�f�����ܭh(hu��n)������4.5�f��;�����씵(sh��)��28.0�죬�ܭh(hu��n)�Ȝp��3.6�졣

�a(ch��n)�ط��棬�Ї�ú̿�YԴ�W(w��ng)��������С��ָ�������ڸۿ�ú�����У��Q(m��o)���̕�ͣ��ُ���a(ch��n)��ú�V��ˮú��؛���������e�����r(ji��)����̽������ɽ���x���^(q��)ú�r(ji��)�����^��(n��i)�ɹŶ�����˹�^(q��)ú�r(ji��)���m(x��)С���½�څ�ݡ�������ֵ^(q��)ú�V�����N������ͬ�����܃r(ji��)��(w��n)��

���ڃ�(n��i)�a(ch��n)��ú�r(ji��)��������[?��(du��)�ˣ���С����B�f�������փ�(n��i)�늏S���r(ji��)��ُ������ȥ������a(ch��n)��ֱ�_(d��)ú�N����rҲһ�㣬���������S�ȽK�˶ఴ���ُ�������֧���^������ú�V�J(r��n)����ڃr(ji��)���Ԍ����m(x��)���ݡ���

���®a(ch��n)���Ј����濴���a(ch��n)��ú�V�N�۟o���@���D(zhu��n)���V�r(ji��)���m(x��)��(w��n)�����У�����^(q��)��V�a(ch��n)�Nƽ�⣬����С�V��ʾһЩ�����͑���ُ�p�٣��N�ۉ����^�r(ji��)������;�x�ɵ^(q��)ú�V�����μ��ۿڵ��r(ji��)Ӱ푣���߅վ�_(t��i)�И�(bi��o)�r(ji��)���^�ͣ�����늏S��ұ���Ȼ��������ُ�����w�������^С��ú�V���Ӹ߲��£��ٔ�(sh��)�V����픂}��(d��o)�p�a(ch��n)���V���ձ��ʾ���ڟo����֧�Σ������A(y��)���^�

��μCCI���r(ji��)�@ʾ������4��2�գ�����5800��ָ��(sh��)372Ԫ/����������ͬ����ȣ����{(di��o)81Ԫ;������˹5500��ָ��(sh��)309Ԫ���^����ͬ�����{(di��o)67Ԫ;��ͬ5500��ָ��(sh��)��(b��o)367Ԫ/�����^����ͬ�����{(di��o)51Ԫ��

|