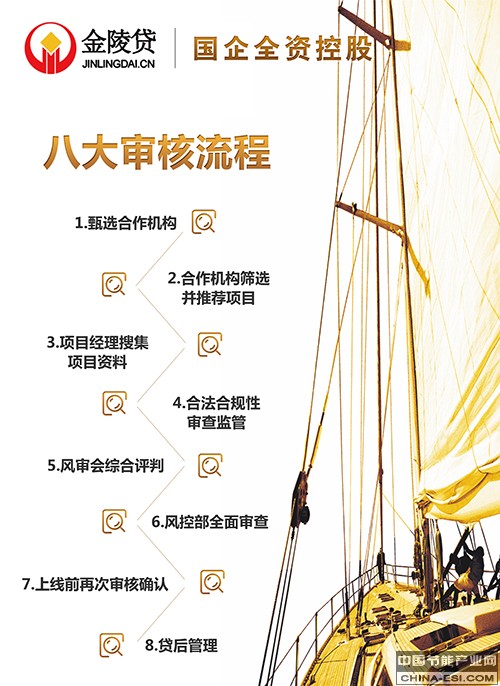

�S�����W�ИI���O�ܵ�һֱ���m��һ����һ���I��ģʽ�����졢�lչ��Ҏ����ƽ�_�����̭������ԭ��һЩ���I���������غ�Ҏ����ƽ�_Ҳ�@���˸�����Ј����g�������������������Ӌ�����}��һֱ�����Pע���Խ����J������P2P�{�����탞�ݣ���u�ɞ���ؔ���x��

P2P�ѽ���ռ�y��80%���Ј����@�ѽ��Dz����������@Ҳ�ǻ��W�������o�˂����ڸ������������څ�ݣ�

1�����Y�T����P2Pƽ�_<���y����ؔ

�y����ؔ�aƷ����ُ���~�ߣ��������Ҫ��5�f�����ϣ���һ����P2P�T���t�ܵͣ�������J��Ͷ���~��100Ԫ����������С��ؔ���Ěgӭ������

2���껯�����ʣ�P2Pƽ�_>���y����ؔ

������Ӌ��,2016���y����ؔ��Ʒ�껯�����ʞ�4.3%����P2Pƽ�_�����������Ըߺܶ࣬�����J�껯�����ʼs��6%-12%����ؔ��Ŀ���Ǟ����X���X�������������@һ�c����,P2P��ؔ�����y����ؔ��

3���Y�������ԣ�P2Pƽ�_>���y����ؔ

�y����ؔ�ձ鶼�ǮaƷ���ں�һ��Y�㱾Ϣ���@�͌����Y��������Դ���ۿۣ���P2P��ؔģʽ��ȡһ����߀����Ϣ����Ϣ��(���¸�Ϣ������߀��)�����~��Ϣ�����~����ȶ�N��ʽ��һ���̶��Ͻ�������ؔ�L�U��Ҳ�M�����ճ�������������

4�����m�M��P2Pƽ�_<���y����ؔ

�y����ؔҪ����ȡ���m�M�������M�������M�ȶ�N�Ŀ���o���йϷ�����ؔͶ�Y�ߴ������棻��P2Pƽ�_�����M���ݸ��Ӻ������ˣ�ͨ���H����ȡ�ٔ��ij�ֵ��F���m�M�ͷ����M��������Щ�����B��F���m�M�����ա�

5�������̶ȣ�P2Pƽ�_>���y����ؔ

�״��M���y����ؔ��ҪͶ�Y�߱��˔y��(����)�����C���y�й��_�k�����������P2P��ؔ��ֻҪͨ�^�W�j�Ϳ�����ȫ̎���������@һ�c���f,P2P��ؔ���y����ؔ���ӱ�����Ҳ���ӹ�ʡ�r�g��

6���Ŀ�����ԣ�P2P�W�Jͨ�����y����ؔ�\�y

�S���y����ؔ�����N���N��ؔ��Ʒ�r���䌍�����Ե��Y����;�������c�Β��^����ƷΣ�U�ȵȣ���ؔ�����u��ϡ���Ϳ���͑��I��Ҳϡ���Ϳ����P2P�W�J�Y�������ڵĸ�֪�J����;���Ŀ��Ϣ�������������Д��������װס�

7����Ѻ������P2P��ؔģʽ�С��y����ؔ�o

�y����ؔ���H��Ͷ�Y�߽�o�y�е�һ�N�����J������y������֮�⣬�]���κ��L�U���a��ʩ���ֶΣ�P2P�ձ鶼�н������ֵ�Y�a����|����������(�|)Ѻ�������е�Ѻ��ӛ���m��ͬ�r���������������˾�������ڴ����x�գ���һ���ı����ԡ�

8����ȫ�ԣ�P2P�ɿ��ƣ��y����ؔ���ư�ȫ���t����

����y�O��Ҳ���S�y���Ʈa���@�f���������y��Ҳ���ǰٷ�֮�ٿ��V���ˡ����y������Ͷ�Y�˵��Y��������ʲô�ط����҂�����֪�飬�����y�п��ư�ȫ�����tҲ��һ��Σ�U������P2P�ИI�F��Ҳ�ܵ��y�O���ıO�ܣ����ҷ��ɷ�Ҏ�O���ѽ���أ����̶ȵı��oͶ�Y�߰�ȫ��

|