�����ǏĶ��ڳ��l߀�Ǐ��L�ڳ��l���L늶��зdz�������Lǰ�����������ஔ������

�M���ļ��ȣ������Ј��ϵ��L늰�K�ֻ��ˣ���ȯ�̷�����Ҳ���L��������c�Pע�İ�K���ڴ�֮ǰ����ÿ��ؔ���ѽ�����ʾ�����PͶ�Y�C������������Ⱦ۽�һ�¡�

����������

2019��5�£��l��ί�l�����P�������L��ϾW늃r���ߵ�֪ͨ����Ҏ����2018���ǰ�˜ʵ�����L��Ŀ��2020���ǰ��δ��ɲ��W�ģ����Ҍ������a�N�������L����tһ�ꡣ�鲫�����a�N�������L늮a�I��ȥ���_����һ݆����ġ����b������

2020�꣬ȫ���L늲��W����ռȫ���Դ�b�C������12.8%��ȫ���L���l��ϾW���4665�|ǧ�ߕr��ռȫ��ȫ���l�����6.1%���ɞ���ȵĵ������Դ���L�C�r�������a���ߵ������¿�����������3000Ԫ/kWһ·�ϝq�����ͻ��4300Ԫ/kW��

�������H��Դ�W�yӋ��2021���ϰ��꣬�И�Ҏģǰ�����h����Դ����܇�L늡����L�Ƽ����ИˆΙCҎģ�����^3GW���C�M���ͻ�څ�ݼ��١����L늙C�M�ΙC���������r��ͬ���b�CҎģ������L�C�����½����M�����ԿsС�L늈���ռ����e�����;�·�����ܡ����b�ȳɱ���

������ؔ���������@ʾ��2021H1ȫ������L�LCOE�s41��Ԫ/MWh�� �c������ǰ������ƽ;��Ͷ�늳ɱ����F�ڰ�����ӡ�ȡ�����(�¿��_˹)�����ô� ī���缰���������^�g��17-28��Ԫ/MWh��

2021�����������L�C�r�����И������A�ڣ���ǰ�����r�������2200-2400Ԫ/kW���L�C�Ĵ��ͻ��֎������L��BOP�ɱ����½����ڽ��O�ɱ�����½���ƽ�r�r���Ŀ�����ʲ��������ı����£�ǰ�����ȇ����L��И���ͻ�� 40GW��ͬ�����L115.1%��

��һ���棬�҇��������2030�ꡰ̼�_�塱��2060�ꡰ̼�к͡������L�ڰlչĿ�ˣ��������2030�꣬�ǻ�ʯ��Դռһ����Դ���M���،��_��25%���ң��Õr�L늡�̫��ܰl늿��b�C�������_��12�|ǧ�����ϡ�

�Ĵ��ϻ�������ʡ���㽭�����K��ɽ�|��Ҏ�������ġ�ʮ���塱���g�����L��b�C�քe��4.55GW��9.09GW��5GW������߀�ЏV�|Ӌ��������17GW���V���� 8GW�ȣ��AӋ��ʮ���塱���g�����L늌�ؕ�I45GW���������b�C��

��ˣ������ǏĶ��ڳ��l߀�Ǐ��L�ڳ��l���L늶��зdz�������Lǰ�����������ஔ������

ȫ���Pע��ͻ�����c

�L��ИI�a�I���Ҫ�ɷ֞������㲿�������̡������L�C���C�����̡������L늈��_�l�����O�\�I�������h���������L��㲿����Ҫ�������S���S�С��X݆�䡢���m�P��݆ݞ���~Ƭ�����ܵȡ�

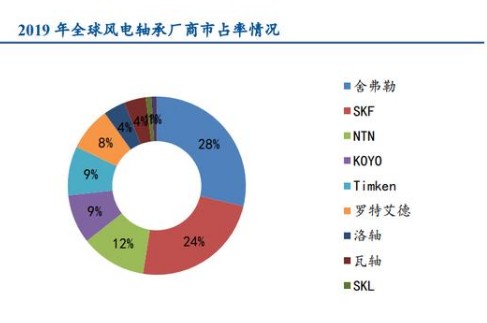

�L�ƽ�r�r���_�����C�M���ͻ�����څ�ݴ_�����܉r�U����ƥ��������T���a�ܵĹ�˾��Ó�f������ռ���Ј����ݵ�λ��ȫ���L��T��80%���ϵĮa�ܼ������Ї���Ŀǰ�a��ǰ�����ķքe�����¹ɷݡ����ڼ��F(�Ї��_��)�����οƼ���ɽ�|���R���販�T��(��)����������L��T�����^��I�����¹ɷݽ���팍�F�����r�R������Ŀǰ���¹ɷݵ�ȫ����ռ���ѽ��_��20%�������н�˾���A�y�������ٶȣ�����2022����Ј����~�����_��34%��

�����C�I���������L����C������I�v�������b�CTOP10��ռ�ʷ������ϡ�2016-2019�꣬CR5��60.08%������76.42%��CR10��84.17%������ 95.93%��2020������Ј��L����C������ TOP3�քe�ǽ��L�Ƽ�12.33GW���h����Դ10.07GW���������5.64GW��

����ȫ����������аl��Ư��ʽ�C�M�����̣������������Ј����m�I�ܙC�M���ͻ�����ֹ2021��9�µף���˾�ԠI�վ���W�����_��1.265GW���ڽ��b�C����2.104GW��������ܵ�ꑵ��L�C�C�͆ΙC��������5MW��6MW �~�M�������L�C�C�͆ΙC�������� 8MW��10MW��11MW�~�M��2021��ǰ�����ȹ�˾3MW�����ϙC�ͽ���ռ����98%��5MW�����ϙC��ռ�ȼs60%��

��Ͳ��Ҫ��ȡ�ɱ��ӳɵĶ��rģʽ��ԭ���ϝq�r�Ă����^��형���ӯ��ˮƽ�����ɿء��ڸ�����ַ��棬�L���ԁ���Ͳ���Ј����~�^���ɢ�����ȏS����Ҫ��������L�ܡ�̩���L�ܡ�����ع��������ع��ļң��ij�؛��������Top1����L��2020�������ռ�ʼs10%��ȫ����ռ�ʲ���10%��Ŀǰ����L�ܵ���Ͳ�a�ܼs70�f��/�꣬2023����������F��Ͳ�a��120�f��/�꣬�Mһ��얹���Ͳ���^��λ;���⣬��˾�~Ƭ�a���_1200�ף����������^�a�ܔU�����������~Ƭ�SͶ �a�������M���~Ƭ������һ��ꠡ�

�S����̎�������S�Ї��a���ǰҹ�����Ј��Y���������Ї���ȫ�������S�����M����ռ�ȳ��^30%;��ȫ��70%���ϵ��S���Ј����~����䡢�����ձ��������ȇ��ҵĎҴ��Ϳ���S����I��ռ������������IҲ���Ŕ����S���ИI�߶��Ј����҇���I��Ҫռ���S���ИI���еͶ��Ј������S�����S��������I��Ӌ��ռ�ʲ���10%��

���Lƽ�r���٣������L늈��Ĕ������ڲ������ӣ��Һ����L늈��xַԽ��Խ�������h�������Ӵ��ڴ��L�ȡ�����������늉��ȼ�������|����������|������m���ӌ����Ӻ��|���b���O�Ј�ͬ�����L��������|�OӋ���s����O���y��Ҫ������^�L����ˌ����a��I���OӋ�c���칤ˇҪ��ߣ��ИI�T���^�ߡ�

������Ҫ�ĺ��|���a��I��������Ƽ�(���캣�|)���|����|����ͨ��늡��h�|�ɷ��ļң�Top2����Ƽ��͖|����|��Ӌ��ռ�ʽӽ�70%����������^�鷀����

�|����|�LJ��Ⱥ����|�I��ĺ��Ĺ����̣�Ŀǰ�ڹ��̡�ʯ����늾W���l늵Ⱥ����Ј����w�ʳ� 80%����Ӌ�ṩ���|������5000km��Ŀǰ��˾�I����Ҫ������|ϵ�y�����|ϵ�y����������aƷ�I�߂�500kV�����½�����/��|��535kV������ֱ����/��|���аl�����켰���b�\�S��������ͨ�^��ISO �����wϵ�J�C������Ų��������DNV�J�C�C����

�����L��Ј��ѽ����v����ʮ����İlչ����2006����ҿ�������Դ����ʩ��ӭ���˴�lչ��2010����Ӌ�b�C�����_��4473�fǧ�ߣ���һ��λ��ȫ���L��b�C��һ���˺��L��b�C�����B�m11�걣��ȫ���һ����ǰ�����Ї��L늵İlչ�ٶ�ֻ���Ǹ��죬�I�Ⱦ߂丂��������I���߂��L�ڃrֵ��

|