�M����ƽ�r�r�������ǘI(y��)�ȹ��R��

6��11�գ����Ұl(f��)��ί�l(f��)�ģ����_�˽������䰸����ʽ����վ�����̘I(y��)�ֲ�ʽ����Ŀ������������ؔ���a�N������ƽ�r�ϾW��Ȼ����ƽ�rԪ�겢��ƽ�o������ɷ�(12.020, -0.48, -3.84%)��һ���e����������a�I(y��)會r���j�q�����l(f��)��ì�ܹ��_����

ȥ�꣬�ྦྷ���σr����̓H��5.6�fԪ/�������^�������ܣ�����ɢ�γɽ���߃r�|��22.5�fԪ/�����q�������������e������У�����ɷ�ì�^ֱ�ӌ���ͨ�����F��������ɷݣ��Q�䌢�ྦྷ��r���¶ȶ��r���{���顰�ܶȶ��r���������˹��σr��Ŀ����ϝq��

Ȼ���������]���@ô���Ρ�ȥ���ԁ�������ИI(y��)�ك|Ԫ���e�ĔU�aӋ���l�l�Lj����ИI(y��)��ˮͰ�����ĸ�����l(f��)���@�����εĹ�Ƭ��늳ء��M���a���h���ڹ��Ϯa�ܼ��K�������e�U�a�����ИI(y��)���s���ϣ���Ҳ�������ԵĚ�Ϣ��4�·��ԁ�����������r�v�˔���ʽ�µ������Ĺ��ϵ��M�����a�I(y��)會r�����^�m(x��)������һ���K����������һ�����P�ĕ����l?

�����e���¼��ع���Ї�����ИI(y��)�f(xi��)���l(f��)����һ�ݡ��P�ڴ��M����ИI(y��)�����ɳ��m(x��)�l(f��)չ�ĺ��������f(xi��)�����h�����P��I(y��)�����X���ƌ��ྦྷ�衢��Ƭ�aƷ���^�ȶ�؛����̧��r�О飬���X����늳ؽM���h(hu��n)��(ji��)�̓r�A�N�Ȑ��⸂���IJ����О飬���σr��M��ص������^(q��)�g��

���_�e�������[��

���e������У�����ɷ�ָ��������4���_ʼ��ͨ�����F����ɷ��X�öྦྷ��r���¶ȶ��r���ϝq̫�����ó������ྦྷ����ÿ����Ո������I(y��)���ˣ��ܶ���ʼ�������r������ϝq;�ܶ��r��ʩ�Hһ�����£��ྦྷ��r����j�q37.2%����Ƭ�r���j�q23.5%��

����ɷݽ��h�����Ұl(f��)��ί�Ȳ��T�M���ϼsՄͨ�����F�����عɷݵ����c��I(y��)�����������aƷ�r��֏͵�����4��24��֮ǰ�ą^(q��)�g��ͬ�r߀���h�������Ј��O(ji��n)�ܿ����{��ྦྷ�衢��Ƭ��I(y��)�Ƿ��|�ϴ��څf(xi��)�{һ�q�r���Ƿ���ں�̧��r���О顣

��ô��ȥ���ԁ������ϵăr��?ji��)q�˶���?ȥ����������¹�����ı��l(f��)���I(y��)�ȓ��n�@�����l(f��)�������ή�s���ڱ��^�A���£����σr��һ���ٽ�������|��5.6�fԪ/��;����PV Infolink�Ĕ��������ܹ��Ͼ��r20.6�fԪ/��������|��22.5�fԪ/����

ᘌ�������e��ͨ���ɷ�(33.560, -2.19, -6.13%)�ڻ���ƽ�_�ϻؑ��Q����˾�]�г�؛�o�κ����g�Q���̣������ں�̧�r�ڷe��������Ρ��f�Cȯ�����ϯ���������S�ڽ���e��˾ӛ�߲��L�rҲ�J�飬Ŀǰ������a�I(y��)朲����ڃr��ٿv���r��ij��m(x��)�ϓP��Ҫ�����ڹ��Ͼoȱ���µġ�

ֵ��һ����ǣ�����ɷ��ڲ�����߀�ᵽ��������r������ɷݷQ����˾2013����2021��һ���Ⱦ��M�a�M�N������4�·��_ʼ������ԭ���Ϲ������㼰���ϡ���Ƭ�r����l�ʡ�������ϝq�p��Ӱ푣��_�C�ʴ���½���60%��

���ˣ��I(y��)��Ҳ�_ʼ�|�ɐ���ɷݴ˷��e����挍��D��ì�^ֱָ����ɷ��ؽM�r�ĘI(y��)�����Z��������ǰ���棬�����ǏV�|����I(y��)�����Z�����һ�꣬���ң�������Z�Ŀ۷ǃ�������8�|Ԫ���{��9.3�|Ԫ;Ȼ��������ɷ�һ���ȿ۷ǃ������H5000���fԪ���I(y��)�����Z������С��

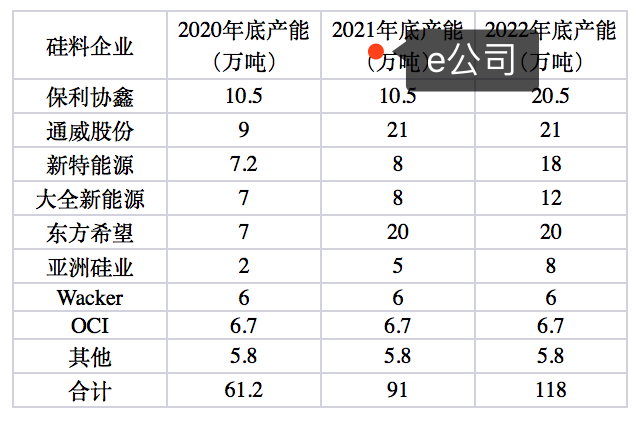

��һ���棬����ɷݮa�ܼ����U����2020��ĩ����˾늳خa�ܼs22GW������Ŀǰ���a�����_36GW�����ȥ��ĩ��������63.6%�������ξo������r�£����o����偡�Ҳ������֡�

��ֹ�l(f��)�壬ӛ�ߕ�δ���c����ɷ�ȡ��ϵ���ڻ���ƽ�_�ϣ���˾Ҳδ��Ͷ�Y�����P�ᆖ�M�л؏͡����^��ͨ���ɷݡ�����ɷ�6��14���p�p�յ����Ͻ����O(ji��n)�ܹ�������̎�����ɾ��顰��ý�w������P������_�O(ji��n)��Ҫ��

һ���^�������I(y��)��ؓ؟���ڽ���e��˾ӛ�߲��L�rָ�������ϝq�r��һ�N�����О飬�������Եġ����B(t��i)���О顣ԓؓ؟���J�飬������ϵĹ����ͽM�����M����ƽ��ģ���������߀Ҫ�Զ�һ�c�������Ͼoȱ�@��ʮ��ͻ������Ҫԭ���ǣ���Ƭ�h(hu��n)��(ji��)ӿ���˱����µą��c�ߣ������Ĺ��ϱ������������g�h(hu��n)��(ji��)���aƷ�yԇ֮�ã���Ȼ��Ҳ���ų��Q����������؛�����ء���

ӛ��ϵ���Ї�����ИI(y��)�f(xi��)����ԇ�D�Mһ���˽�f(xi��)���P�ڴ��µĿ������f(xi��)�������ʾ�������a�I(y��)會r������飬��������ܲ��L�����ąf(xi��)�����_�l(f��)���ĺ���������Ҳ���]�Ќ�؟��ȫ���w���ڹ��ϭh(hu��n)��(ji��)���������Ǹ���50��塣

�Ї�����ИI(y��)�f(xi��)�����h��ȫ�w���T�����I(y��)�����X���ƌ��ྦྷ�衢��Ƭ�aƷ���^�ȶ�؛����̧��r�О飬�Լ����������a���I�����Ͷ�C�О�;���X����늳ؽM���h(hu��n)��(ji��)�̓r�A�N�Ȑ��⸂���IJ����О飬���σr��M��ص������^(q��)�g����ͬ�Ƅ��ИI(y��)�����ɳ��m(x��)�l(f��)չ��

�M�������l�F�`�s

�ܹ���a�I(y��)會r�����ϓPӰ푣��B���ϰ��������������أ��_���ʲ������r�ձ���ڣ�����ɷ��_�C�ʽ���60%����rҲ���ǂ�����

����4�µף�¡���ɷ�(100.630, -5.38, -5.07%)�����L犌����ژI(y��)���f������¶����Ƭ�_�������ڹ��ϣ����ڛ]�й��ώ�棬��˾�ѽ�ͣ��2000���_�ξ��t�O�䡣�˕r����߀��¶���鱣�ό����ο͑��Ĺ�Ƭ�L�ν�����¡���Ϸ�늳ع��S�ѽ�ͣ�a��̩�ݵ�늳خa��Ҳͣ�a��һ���֡�

�挦�a�I(y��)會r��Ą�ʎ������һ���ȣ��ڲ��ֽM���И��Ŀ�У�������I(y��)�Ե̓r�Иˣ�һ����I(y��)���������Ͷ�˃r�^�߶��G�ˡ��G�˻��S߀��С�£�����һ����I(y��)�������ǣ�ȥ��̓r�И˵�ӆ��Ҫ��ν�����

���mȻӆ���`�s�������Ǻܴ���˾�������춼��̎���`�s�����顣��˾������Ҫ�L�ڽ��I�ģ���������s��Ԓ������߀��ô�������������^����I(y��)ؓ؟����ӛ�߽�B�˹�˾��ǰ���R�ľ�������Ϥ��ȥ������И˵ĽM���r����͵���1.2-1.3Ԫ/W�����ڽM���И˺ͽ����Еr�g��F�ڮa�I(y��)會r���ϝq���½M���ɱ����ӣ���֮ǰ���Ć��Ӱl(f��)����ȥ���l(f��)��ȥ����̝����

ӛ��ע������R�@һ���}����I(y��)�^��ֹһ�ɼң��ڽ����e�е�SNEC���չ���g�����ĿƼ�(35.900, -1.90, -5.03%)���¡���(zh��)�п���ţ����ӛ�߱�ʾ��ȥ�꺞�ĽM��ӆ�δ_����Щ���Љ���;���ڴ�ǰ��犌���ҲՄ�����a�I(y��)會r����ϝq���ڹ�˾ȥ���D���^����15GW�M��ӆ�������һ��Ӱ푡�

ţ��������Cȯ�r��e��˾�ڃȵ�ý�w��ʾ��ȥ�꺞��ӆ�δ��¿��Է֞�ɲ��֣�һ�����ǿ͑�Ը���������Մ�ж��r������ͬ�����ڰl(f��)؛����ϣ�������ļ��Ȯa�I(y��)會r����F�Ʉӡ��c�͑�f(xi��)�̵���һ�N;���ǣ�֮ǰ����ӆ���^�m(x��)��Ͷ�˃r��ʩ���ȵ������꣬�͑��܉�o�ڃ�(y��u)�|ӆ���Ͻo��һ���ăAб�����@�ӵ�Ԓ��ǰ��ӆ�μ���һ��Ҳ����܉�����

��Ȼ���п͑�Ը���������Մ�У���һ���в�Ը����ܵġ��挦���ߣ���ţ����Ԓ���f����I(y��)���ò�Ӳ���^Ƥ�ϣ������������С�@�ӵ�����������L�ڿ͑������Մ�IJ��ñ��͑���������ξͲ����k�ˣ��M���S�̸���Ը������@�ӵ��L�U����

¡�����R����r�c������ƣ�����犌����ڹ�˾��ȹɖ|����ϵı�B(t��i)��¡��Ҳ���ڸ��͑�f(xi��)�̣�ȥ���D���^����15GW�M��ӆ���У��еĿ͑���ʾՏ�⣬���o����һ���ăr������������Ȼ��Ҳ��һЩ�͑��o���{���r��;߀��һ���ֿ͑��mȻ�o���{���r�����Խo¡��һЩ���ꡢ�����ӆ�Σ����ڌÕr�ăr���Ͻo��һ���a������

���ڽ������И˼��º��s�ĽM��ӆ�Σ��mȻ�M���S�̲������гɱ����ӵĉ��������ǣ��M���r���ѽ��j����1.8Ԫ/W��ˮƽ���@����Ӱ푵��������վ�\�I�̵�Ͷ�Y���棬δ�����п��ܳ��Fؓ��������������������ơ����ϣ�ӛ�ߏ�SNECչ���ϫ@�õ���Ϣ�@ʾ�����ȹ���M���Ŀ�И˲����ѽ�����p����

��һ���܉��C������a�I(y��)朲��ļӄ��������ǣ�����һ���ȣ����r��ij��m(x��)�߸�ʹ�M���h(hu��n)��(ji��)�_���ʱ������^��ˮƽ;���S��4�·ݹ�������r��Ĵ���ߵͣ�һ���̶��Ϝp�p�˽M�������̵ijɱ��������M���_��������������Ȼ�������Ǵ˕r����Ƭ��늳صȭh(hu��n)��(ji��)�����r���^�m(x��)�щ�����M���˂������挦���εIJ����D����6���ԁ����M���Ůa�h(hu��n)���ٶ��»���

�����ԔU������ì�ܸ�Դ

������䌍��һ�����ķdz�����ИI(y��)����I(y��)��Ͷ�Y�®a�ܵ��^���У����R�˴����Ćξ��t��늳ء��M�������O�䣬�mȻ�@Щ�O�����������ں��L���������ڹ�����g����Ѹ�٣��@Щ�O���������ļ��g�������ֺ̣ܶ��O�䲻��ر���̭���@��һ�N������ġ���

һ��λ�ڽ��K�Ĺ����I(y��)ؓ؟�����Cȯ�r��e��˾ӛ�߱��_�������^�c������֮�⣬��ǰ�Ĺ����ì��һ���̶�����Դ���ИI(y��)�ğo��U����

ӛ�ߴ�ǰ���y(t��ng)Ӌ�^��Ƭ�h(hu��n)��(ji��)��Ͷ�Y��r���ϙC����(143.150, -15.90,-10.00%)�����\ͨ(7.590, -0.64, -7.78%)���p����(ji��)��(5.710, -0.07,-1.21%)���߾�̫���(6.020, -0.23, -3.68%)�����K�����@��ҹ�Ƭ�Ј���������ѽ���m(x��)���ɻ�����Ҏ(gu��)���Įa�ܺ�Ӌ���^187GW���ĿͶ�Y���~��Ӌ�����_����460�|Ԫ���@߀������¡�����Эh(hu��n)�����ơ����ĵȬF�м�Ҏ(gu��)���Įa�ܡ�

��Ƭ���^��I(y��)�L�ڰѳ���ԓ�h(hu��n)��(ji��)���^30%��ë���ʣ��@�������˱������Y����֡����@һ݆�a�I(y��)�ì�ܱ��l(f��)��ԭ���������Ƭ�Ĵ����U�aҲ�в�С�ĸ�ϵ������ǰ���^����I(y��)ؓ؟�����f�ģ����ٹ��������g�h(hu��n)��(ji��)���D����δ�ɞ���K�Įa��Ʒ��

���w���ԣ������Ƭ��������R�˔�ǧ�_�ξ��t�����@Щ��I(y��)���ڃț]�г�؛��ӯ���������Ͳ����ُ�����չ�_ԇ���a����һ�_�ξ��tԇ�a��Ҫ���M�������ϣ���ǧ�_�ξ��tԇ�a�����Ĺ������������_���f������ɮ�ǰ�a�I(y��)�ì�ܵ�ԭ��֮һ�����ںܴ�һ���ֹ���ͣ�������g�h(hu��n)��(ji��)���Ǹ����S�ҵĂ}����]���γɌ��K�˵���Ч���o����

��ԓ��ʿ¶���е�С�S���˱M���ܵ��õ������M�����a�yԇ���ѽ��ѹ��ϬF؛�r��̧�ߵ�23�fԪ/����ˮƽ�����mȻ�@�����������ǃr�����ĺܸߣ���������ֻš���

�I(y��)����ʿ��ӛ��ָ�������������M�����ң��F�е��^����I(y��)���������ڸ����h(hu��n)��(ji��)���D�еĹ��ϡ��@����飬�^����I(y��)���и���Įa��Ҏ(gu��)ģ�������ڹ�Ƭ��늳صȭh(hu��n)��(ji��)�Բ�ͬ�ΑB(t��i)���D����Ҏ(gu��)ģҲʮ�־�һ��δ�����ϰl(f��)�����r���@Щ��ͬ�ΑB(t��i)�Ĺ���Ҳ�����R�pֵ�L�U��

ӛ��ע�����I(y��)Ҳ��ȡ�˶�N�����e�롣ţ������ӛ�߱�ʾ���������ӏ�����朹�����ͨ�^����Ҫ�����̺�ӆ�L�α��Ϲ���朰�ȫ���e�O���Ј��A�y���У��ѿز�ُ��(ji��)�࣬���Ͳ�ُ�ɱ�;ͬ�r������������ˮƽ���ӿ�ԭ�������D��

Մ����ǰ�ИI(y��)�ľ��������S��ӛ�߱�ʾ������ȫ�깩�����fƫ�o�������σr���°��ꌢ����Ҋ픣����c���ؾ������������ؓ�����^�̡���Ŀǰ�M��1.8-2Ԫ/W�ăr�����\�I���ѽ��_ʼ���t��ͣ�b�C��δ�������σr����m(x��)�ϝq���������Σ�������������҂��J����σr���������ļ��Ȼ��䣬�����ڹ��Ϲ��o��2022��ŕ�ጷţ���r�S��������λ����

ǰ�����L����I(y��)ؓ؟��Ҳ������^�c�����F��Ҫ�Pע����ʲô�r����F���c������������·ݣ����σr��߀�²�������ô����ȫ����ܾ;S�ָ߃r�ˣ��Ј�����Ҳ��������ή�sһЩ����ԓ��ʿ�Mһ���Д��f�����]������90GW���L늡�����������b�C�����ȹ������������50GW���ң���ȫ�����������140-150GW֮�g�����ڴ�ǰ�A�y��170-180GWҎ(gu��)ģ��

�������������Դ�վͶ�Y����������������������һ����������Ҫ���挦�a�I(y��)會r����ϝq���������đB(t��i)����һ����Ҫ׃�������S��ӛ��ָ�����r���������϶����ͣ�����Ŀǰ߀�����Д�ȫ����b�CҎ(gu��)ģ����ԭ����Ҫ���ڡ��p̼��Ŀ���£���������������Ŀ���_ʼ���������ʵ����Էŵͣ�Ŀǰ�������Ե�6%�������͡���

���Ї�����ИI(y��)�f(xi��)���ı�B(t��i)�������f(xi��)��һ���潨�h����Դ���ܲ��T��2021�����δ�ܲ��W�Ĵ����Ŀ�����ϾW늃r���ϣ����ⲻ�����ē��b;��һ���棬���h���ι���վͶ�Y��I(y��)��������Ͷ�YӋ���������ڽ�����ĩ���b���o�����ήa�I(y��)朸��h(hu��n)��(ji��)����ľ��_���g��

���ݹ��ϑ�����^ʣΣ�C

���σr����j�q��ɞ��@һ݆�ИI(y��)����ì�ܵ��|�l(f��)�c�������^ȥʮ���꣬������I(y��)���H��Ҳ���v���D���^�Įa�ܳ��塣2007�꣬���ȹ�����I(y��)���ʮ�ң������һ���Ĺ�����I(y��)���^ͨ���������f(xi��)�ε���ң����ȹ��Ϯa��Ҳ����ռ��ȫ���80%���ϡ�

������������r�������ྦྷ��r���2017��ĩ��14-15�fԪ/������2020���ϰ����5-6�fԪ/�����������a�������Pͣ�������^����I(y��)Ҳ̎�����ľ��ء��������ȥ���°����ԁ������σr����m(x��)�ϝq�����P��I(y��)�����ӿ���Ҳ���y�^��

���σr����ϝq���ӵ��f����ʲô�ǡ����겻�_�����_�������ꡰ��Ȼ�������µ��L��ͬ�������˲��ٿ����ң�һ���µ�Σ�C�����jᄡ�

ӛ��ע���6��8�գ�ʯ��ɽ�������c���K�������Դ�Ƽ��ɷ�����˾(�·Q���K���)��ӆͶ�Y�f(xi��)�h�������f(xi��)�h�����K��ꖌ���ʯ��ɽ��Ͷ�Y130�|Ԫ�����O��a10�f���ĸ��ྦྷ���Ŀ����a5GW�ĸ�Ч늳��Ŀ���AӋ�Ŀ���ɺ�Ɍ��F��aֵ210�|Ԫ��

�^ȥ��������������Ҫ�ֲ����½������ɹš��Ĵ������ϵȵأ��S�����K��ꖵ�Ͷ�Y�䶨�����������ɞ��µĹ������a���ء��o����ż��λ�ڌ��ĵČ��S��Դ(13.420, -0.29, -2.12%)Ҳ������Ӌ�����y�����^(q��)Ͷ��60�f�����ྦྷ���Ŀ��

�����ϭh(hu��n)��(ji��)�ѽ��ܳ����ˣ����ҹ��ό��ڴ��ИI(y��)�������ИI(y��)�����ʹ���Ͷ�YҎ(gu��)ģ�U�a�M�����Ȍ��ԣ��������쌍�H���ѽ��γ��˺ܸߵıډ�������ȫ����ˇ���˲ŵ�Ҫ�ܸߣ�Ŀǰ߀�������@һ�I���������I(y��)ͻȻ���M���fҪ�����ϡ���

��������Ј������������������������һ���^�����ϏS����ʿ����ӛ�߱��_������������Ȼ����һ�Z�����挦���σr��ij��m(x��)�ϝq��Խ��Խ��������ĥȭ���������ˌ��S��Դ�����K������⣬���M����߀�����½����Z���ຣ�����ȡ�

���У��½����Z�����½�������к���ӽ������g�_�l(f��)�^(q��)Ͷ�Y���O2��5�f��/��������Ŀ��ԓ�Ŀ���ڭh(hu��n)�u��ʾ�A�Ρ��ຣ����������2021��4�£�Ӌ����Ͷ�Y180�|Ԫ�����ڽ��O��a20�f�����������a�Ŀ��һ��Ͷ�Y45�|Ԫ��Ӌ����2021��7�ӹ���2022��12�½��O��ɡ�

�������M�����ң��F�еĹ��ϴ�SҲ�]�����Դ����������ԁ���������Դ�������f(xi��)�Ρ��|��ϣ���Ⱦ������˔U�aӋ�������У�������Դ�M�ڰ��^Ͷ��20�f���ྦྷ���Ŀ�������f(xi��)�ΔMͶ��30�f���w���裬���|��ϣ��Ӌ���ڌ���Ͷ����a25�f���ྦྷ���Ŀ��

���Խy(t��ng)Ӌ�������ԁ�����Ҏ(gu��)���Ĺ����®a��Ӌ���ӽ�180�f�������ϬF�еĮa�ܣ����@Щ��Ҏ(gu��)���a��ȫ��ጷź�ȫ�ИI(y��)�Ĺ��o���_��ÿ��240-250�f����ˮƽ���cԓ�a��Ҏ(gu��)ģ�������ĽM����a��������700-800GWˮƽ���������Õr���ϵ��^ʣ���y�Ա��⡣

�I(y��)���AӋ�������a��ȫ��ጷ��AӋҪ��2024���Ժ��h�IJ��f��������ϵĮa��Ҏ(gu��)ģ���S�͌��ڬF�л��A�Ϸ�һ����������߀�ã����Ϯa��ጷŲ�����������������ӿ��ܾͲ����^�ˡ����Ї���ɫ���ٹ��I(y��)�f(xi��)����I(y��)�֕����ؕ��L�R������ӛ��Մ���������Дࡣ

ֵ��һ���߀�й��ϭh(hu��n)��(ji��)�ļ��g������ȥ���ԁ��������f(xi��)���_ʼ���ƏV�w���裬�����ѽ��@�����Эh(hu��n)���ϙC���ء����ĵȏS���J��;��Ϥ����ȬF�и������T�ӷ��Ƃ�ྦྷ�裬�w������и��͵�̼�ŷźͳɱ���(y��u)�ݣ�����֮�g�ı�ƴ߀��׃�������⣬�}⁵V������늳�һ�����𣬾͌���F�о���·���Ĺ��늳ؼ��g���˕r�ف����������µ�Ͷ�Y�ᳱ���Ƿ���?

ӛ���^�죺����ИI(y��)ؽ��[Ó����ͽ������

�����ԁ���������Ʒ�����\�\�r����߸ߣ�������@Щ�I��Ĺ����Pϵ���ԣ�����a�I(y��)朵Ĺ����PϵҪ������sһЩ���������f������a�I(y��)����ٰ������ϡ���Ƭ��늳ء��M�����վ�傀��Ҫ�h(hu��n)��(ji��)��ÿһ���h(hu��n)��(ji��)�����لt����ң����t��ʮ�ҵą��c�ߣ��κ�һ���h(hu��n)��(ji��)�IJ�ƽ�ⶼ�ܠ��������ИI(y��)��

ȥ���ԁ�������ИI(y��)�ك|Ԫ���e�ĔU�a�Ŀ�l�l�Lj������p̼��Ŀ�˵����Ҳ�Mһ���Ó����Y���Ј��������й����I(y��)��һ݆݆�����Y�йɃr���౻�����������Y���U�a���Ƀr�ϝq����ѭ�h(hu��n)�Α�������m(x��)�����˶������@���Y��ʢ��ĵ����ߡ�

���@݆�U�a���У��ИI(y��)ǰ������Ǻ��o�Ɇ��ģ������}���ڣ��ИI(y��)��äĿ�U�a�ѽ��������ң�����ИI(y��)��ˮͰ�����ĸ��Խ��Խ�@�����ИI(y��)�A�y�@ʾ��������ף����ȹ�Ƭ�a�܌����^360GW��늳خa�܌����^450GW���@���H�h�����Ϲ������ޣ�Ҳ�h���ڽK�ˌ��H����

վ����I(y��)�ĽǶȣ������߉���ڣ�����������֔U�a�ˣ����Ҳ��U�a���������־��Ќ������Z�µ�ӆ��;δ���Ј�����U���ˣ��҅s�����ϣ����п��܌����Ј����~���½������@�ӵ�߉�£��Ϊ�һ����I(y��)���]�и�׃�ИI(y��)������������I(y��)�ֲ��ò�����������ǰ�ߡ�

�@������ÿһ����I(y��)���г��˸��Ե����a�������������ҵ��˸��Ե��(y��u)�⡣Ȼ������ÿһ����I(y��)�(y��u)�Ľ���������������ИI(y��)���w���(y��u)�⡣�@�ͺ�����Փ��Ľ���ģ�͡���ͽ��������ֻ�к��������ИI(y��)Ч�����·�������ܲ�����ֻ�������YԴ�ĵ�Ч���á�

�F�ںܶ��^�c�J�����ѽ�ʮ�փȾ�����������ͽ�����������ИI(y��)�Ⱦ��ı���֮һ�����Ⱦ�����һ�������Ǵ�ֱһ�w����ʢ�С�������꣬¡���ɷ���늳ء��M���h(hu��n)��(ji��)�ҴμӴa��ȥ��M����؛���_��ȫ����λ;������ֱһ�w�����ֵē��O߀�о��ơ����ĵȡ�

��ֱһ�w�����ֵĻ���߉����I(y��)���˱�����������朵İ�ȫ��������Ǟ��˳Ը�ե�Mȫ�a�I(y��)朵����������ڲ�����I(y��)����һ�w�����֣��@ʹ��ԭ���c���в�ُ�Pϵ�Č��I(y��)���S�̲���ȫ�б�����һ��������M��Ӱ��ҵ����a?

���ǣ��^ȥ���I(y��)�����ֵĹ����I(y��)ҲԽ��Խ����ȫ�����߲��ִ�ֱһ�w�����ֵķ���l(f��)չ��ͨ���ɷݡ��Эh(hu��n)�ɷ�(28.750, -0.83, -2.81%)�Ƚ�����ˡ��e���ڮ��¹�����g�����ڣ�ÿ����I(y��)��������ͬ��˼·�����������ָ��ԵĹ���朻��Ǽ��g�˜ʣ��ֲ����^ʣ������ȫ�ИI(y��)�����w�^ʣ��

�����ǰ߀���ڵ�һ�����}���ڲ��֭h(hu��n)��(ji��)��ë�����^�ߣ����^����I(y��)�ֲ�������������꣬�ИI(y��)���һ���������@һ�c����Ƭë���ʸ��_30%�����ك|�Y��ӿ��;������ȱ�r���j�q�������Y��ӿ��;�F�ڹ��Ͼoȱ�r���˽��ɷ�����������®a�ܵĴ��e���롣

Ȼ����������������\�ѽ���C�˯����Ȼ��һ���uë���������µף����������r�ɸ��c��42Ԫ/ƽ����ֱ�ӿsˮ30%�����ˬF�ڣ��r���ѽ��ӽ�����;�B���ģ�����Ҫ������������̵ĹɃrҲ�����ء�

�F����϶�ȱ��Ȼ��һ���棬����Ƭ���^�y؛���أ�����ׂ����ԁ����{�r�l�ʏ�һ����һ������ÿ�낀��һ�Σ�����ʩ�����Σ���������������ʩ����һ����һ�쉺�������治��ȥ�ˣ������֕�ӭ��һ��ѩ��ʽ�ăr����¡���һ�����P�ĕ����l����Ƭ?����?

�ڲ���ǰ��SNEC���չ�ϣ�һ�ҹ�����^��I(y��)���Ͽ����_Մ������ǰ�����ʧ���й���ĘI(y��)�ߵ�؟�Σ��������@���h(hu��n)��(ji��)�ѽ��������ˣ��҂��s߀��Ͷ�Y��ϣ����ҽ����Ͷ�Y�u��������Ӿ���һЩ����ó��F�o����偵���r�������S���@��һ���õ����⣬���ڌ��`�^���У��ИI(y��)���ܲ��T���f(xi��)��������I(y��)��С��I(y��)������Ҫ�Г����ӵ��ИI(y��)؟�ζ��д��Mһ�����塣